本周前三个交易日A股延续上涨态势。在连续上涨长达7个交易日后,周四A股盘中大跌,尾盘虽有所回升,但上证指数收盘仍下跌0.74%。

周四盘中大跌意味着此轮从4月27日开始的反弹,到了该结束的时候了。

从4月27日到6月8日,在27个交易日内,A股涨势喜人。在4828只上市的股票中,4249只股票上涨,占比88%;下跌的股票579只,占比12%。其中涨幅超过100%的股票有18只,占比0.02%;涨幅超过50%但小于100%的股票有184只,占比0.2%。涨幅在40%到50%的股票有217只,占比4.5%;涨幅在20%到40%的股票有1167只,占比24%;涨幅在0到20%的股票有2669只,占比55%,

从上面的数字可以看出,大部分股票的涨幅在0-20%之间。涨幅超过100%的股票基本都是主题投资,包括国企改革、光伏、新冠药物以及新冠检测车等概念。而涨幅超过50%但小于100%的股票则集中在新能源等热门赛道上。从占比来看,在此轮反弹中抓住这些股票还是小概率事件。

从行业来看,在此轮反弹中涨幅领先的是电力设备、汽车、有色金属和国防军工。这几个行业年初以来跌幅较大,机构持仓相对集中。

周四的调整可以看到市场的风格在转换。在申万31个行业中,7个上涨,24个下跌。其中涨幅居前的主要为稳增长板块,包括银行、石油石化、建筑装饰和房地产等。而前期涨幅较大的电子、汽车、电力设备等行业则跌幅居前。

其中某新能源龙头企业的大幅调整引起市场关注。对于该公司,不仅有传言二季度业绩因为需要弥补一季度在期货镍上的亏损而可能低于预期,其第二大股东的减持也成为市场焦点。

该股东从今年2月份就连续减持。据公司周四紧急发出的公告,其减持的对象是自己全资成立的私募基金,并没有减持到市场上。但此公告并没有缓解市场的担忧。受到业绩担忧和股东减持的影响,周三和周四该公司股票剧烈波动,也带动了新能源板块的下跌。该公司周四晚间再发一则公告,对期货投资导致损失以及股东减持做了进一步的澄清。

周四吸睛的还有某互联网平台的IPO重启。该消息在港股收盘后发出,一度引起其在美股上市的母公司股价大涨,但随后因监管机构否认股价重新回落。

该戏剧性的事件其实在一定程度上反应过去一年以来的针对互联网平台的政策有调整的空间,利好互联网企业的未来发展。

说完A股,再来看看美股。

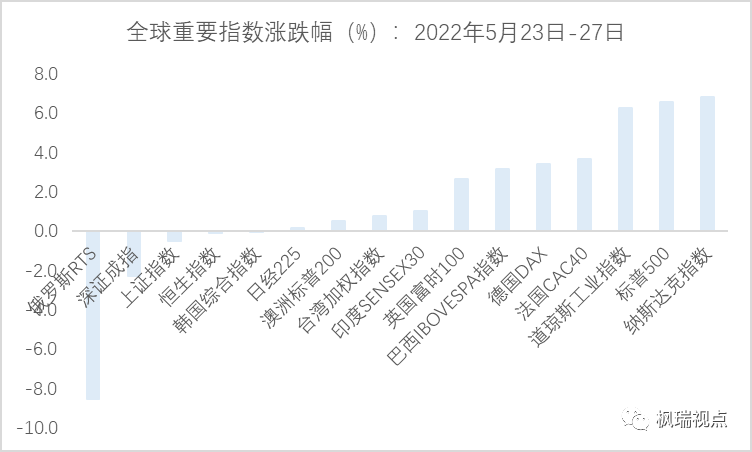

美股本周表现不佳,周三在石油价格上涨可能导致经济衰退的预期下,三大股指皆大跌。周四美股尾盘跳水,道指和标普500指数下跌2%左右,纳指下跌接近3%。

周五备受市场关注的5月份消费者价格指数将会发布,重要数据发布前市场情绪谨慎可能是导致市场大跌的一个原因。另外,周四公布的首次申请失业救济人数的数据也差于预期。

当前市场预期5月的消费者价格指数数据应该比4月份略低,亦即通胀已经达到顶点。但是因为油价在持续攀升,消费者价格指数也有可能保持在较高水平。

对照去年5月份,今年5月份油价上涨了一倍左右。去年5月份,纽约商品交易所的轻质原油期货价格在61-69美金每桶。而今年5月份,价格范围是在99-119之间。原油价格占美国消费者价格指数在10%左右,对消费者价格指数有比较大的拉动作用。

通胀如果持续高位意味着美联储将不得不加大加息力度。周四市场预期美联储在下周举行的议息会议上加息75个基点的概率在提升。

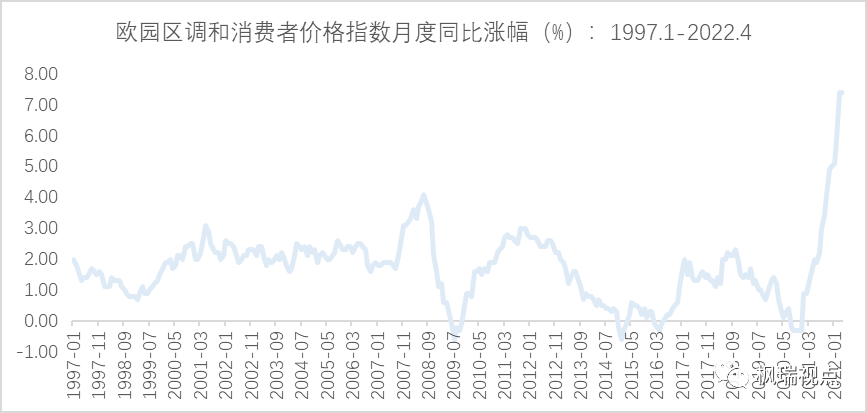

除了美联储,欧央行也面临很大的通胀压力。欧元区5月份的消费者价格指数同比上涨8.1%,为1997年1月有数据以来的最高水平。

周四,欧央行宣布在7月的议息会议上将加息25个基点,并表示9月份的议息会议上还会加息。受此消息影响,欧洲各国国债收益率上涨,股市下跌。

欧央行同时下调了对欧元区经济增长的预测,上调了对通胀的预期。预计2022年、2023年和2024年欧元区的经济增长速度为2.8%、2.1%和2.1%。而在3月份的议息会议上,欧央行对这三年的经济增长速度预测分别为3.7%、2.8%和1.6%。经济增速下调在一定程度上反应了俄乌危机对欧洲经济的负面影响。

对于通胀而言,欧央行预测2022、2023和2024年分别为6.8%、3.5%和2.1%。而之前的预测为5.1%、2.1%和1.9%。简而言之,就是未来欧洲经济将面临更慢的经济增长和更高的通货膨胀。

相比美国,欧央行对加息的启动晚了一些,这主要是因为欧洲经济复苏的步伐要慢于美国。

因此,经济未来走势非常关键。周四国家统计局发布了我国5月份的进出口数据,数据显示在4月份增速因疫情影响不及预期后,5月进出口增速均有超预期的表现。但是,进出口有可能在下半年面临外需走弱的风险。

同时,北京和上海也再度爆发出新的疫情,两地都不得不对相关区域进行封控。动态清零政策下,经济仍然面临不确定性。对股市投资人而言,这也是需要考虑的风险因素。

总之,当前国内外基本面和货币政策都面临一些考验,对股市持续反弹构成压力。大幕在徐徐落下,你准备好离场了吗?

English summary

The correction of A-share on Thursday might indicate that the rally has come to an end, especially for those high-flying sectors such as new energy, etc.While sentiment-driven stocks rose much higher than the overall market, most of them are not based on fundamentals. Hence, they are apt to correct any time soon.

The US stocks are also faced with high inflation with May CPI to be released on Friday. While market expects that the CPI growth rate year-on-year might fall compared with April data, oil prices might support a high inflation anyway.

The European Central Bank indicated that it would raise interest rates in July and September to combat the high inflation. European economy growth is faced with challenges given the high inflation and Russia-Ukraine crises.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn. Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。