周末比较吸引人眼球的就是关于地产限购消息的发布和撤回。

首先是南京政府发布的取消限购公告,在发布之后的半日内被删除,原因是该政策与房住不炒相矛盾。

其次,是武汉经开区取消限购的消息在周日上午广为传播,但随即被删除。下午,武汉市出台支持刚性和改善型住房需求、加大金融支持力度等多项措施,对二孩和三孩家庭增加买房资格,四大远城区取消限购,包括经开区。这应该是全国首个取消部分区域限购的城市。我们相信有一就有二,地产取消限购应该是未来的趋势。

根据中原地产研究院的统计,截至5月20日,累积已有56城市当月发布了稳楼市政策接近60多条。从政策内容看,继续是公积金为主,其中接近20城提高了公积金贷款额度和降低了首付成数,但越来越多的首付降低政策开始出现。

各地方政府对房地产的放松政策紧锣密鼓地出台,中央层面也不断出台鼓励房地产的相关政策。

5月20日央行授权全国银行间同业拆借中心公布,5月贷款市场报价利(LPR)为:1年期LPR维持3.7%不变,而5年期以上LPR由4.6%下调15个基点至4.45%。这也是自LPR报价机制改革以来首次单独下调5年期品种。

5年期LPR利率下调将直接减少存量房地产市场的贷款成本。以100万元贷款金额、30年期等额本息还款的按揭贷款为例:在利率调整前,首套个人住房LPR为4.6%,此时月供额为5126.44元。而此次利率调整后,5年期以上LPR为4.45%,此时月供额为5037.19元。以此计算,月供额减少了约89.25元,贷款总利息减少约3.21万元。

这是继5月15日央行降低住房商业贷款利率之后再次降低首套房贷款利率。两次降息使首套房贷利率从4.6%下降到4.25%,累计降低35个基点。

历史上看,每当房贷利率降低30个基点以上时,房地产销售随后就会转正。这次情况如何,我们拭目以待。

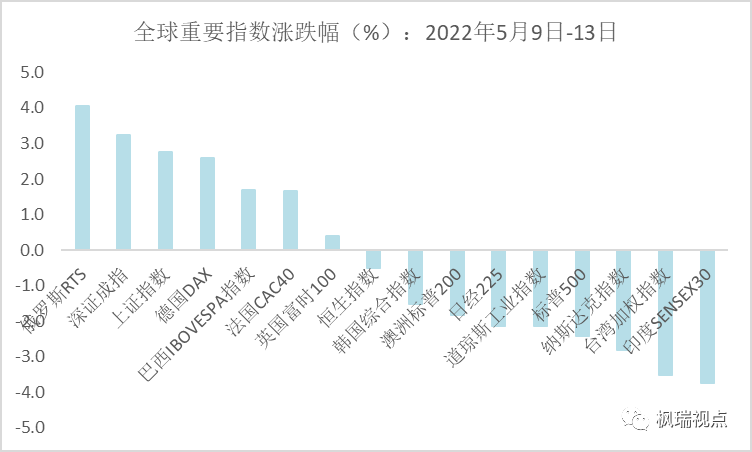

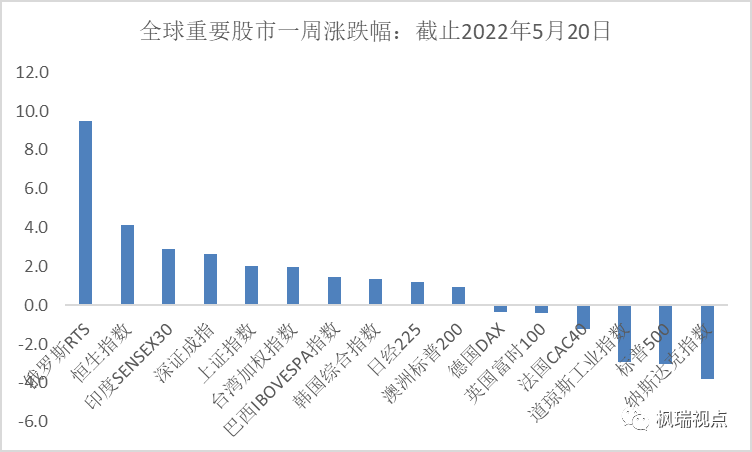

国内房地产市场是焦点,国际上的焦点是美国股市的暴跌。上周,美国三大股指道琼斯指数、标普500指数和纳斯达克指数分别下跌2.9%、3%和3.9%,在全球16个主要国家和地区指数中居于跌幅榜前列。而上周领涨全球的是俄罗斯股指,一周上涨9.5%(图一)。美国和俄罗斯截然相反的股市表现是不是意味着俄乌冲突胜负已定呢?

图一:全球股市涨跌幅

数据来源:WIND

我们在《战争阴霾下的股市》中,指出股市可以比较准确地预测战争的结果。不过一周股市的涨跌仍具有一定的偶然性,一段时间的股市涨跌可能更有意义。

道指经过上周的下跌已经连跌8周,创下1923年以来的最长周连跌记录。标普500连跌7周,是2000年互联网泡沫破灭以来的最长周连跌记录。

根据美林证券的牛熊分析指标,反应股市牛熊的指标近期已经从2下降到1.5,意味着股市进入无可置疑的买入区间。但也有分析师持不同意见。过去140年,美国股市的熊市平均持续289天,平均下跌幅度为37.3%。这意味着标普500将会从上周五5月20日的收盘价再次下跌23%,达到3000点。

但对于短期大幅下跌的情况而言,通常持续的时间是40个自然日,而平均下跌幅度为24.6%。因此,短期美股调整的时间已经足够了,但标普500自今年1月的高点仅下跌了18.5%,距离24.6%仍有一定的下跌幅度。因此,长短期看美股似乎仍有下跌空间。

美股连续下跌反应的是美国经济在美联储连续大力度加息下正在走进衰退。加息对美国经济最直接的影响就是房地产市场的降温。伴随着美联储持续加息以遏制通胀,美国抵押贷款利率已飙升至十多年来的最高水平。30年期固定抵押贷款利率本周已升至5.3%,显著高于3月初的3.76%,几乎是2021年1月历史低位(2.65%)的两倍。

这导致买房人月供金额大幅增长。Redfin数据显示,加息和房价飙升已经推动美国购房月供中位数飙涨至2427美元,为历史最高。高额月供已迫使部分人退出楼市。

值得注意的是,在年初以来美联储不断加息而中国不断降息的背景下,美国房贷利率已经高于中国。中国上周五降息后的房贷利率为4.25%,与美国前述提到的30年期抵押贷款利率5.3%相比,中国房贷利率比美国低105个基点。

这有可能是房地产市场上出现的首次中美两国利率倒挂。这对股市意味着什么值得深思。A股对美股的相对独立走势是否与此相关呢?

当然,周末关于疫情也有不少消息。北京的疫情仍在持续中,5月23日报出的每日新增病例创出此次疫情发生以来的新高。北京疫情管控升级,新增海淀和石景山区居家办公。截止5月23日,没有实行居家办公的只有东西城区。

另外,国外很多国家报道猴痘在流行,世卫组织推测猴痘已经在相关国家蔓延数月。上周五A股相关板块有所表现,估计下周这也可能是一个热点。

总之,这个周末并不平静,也许预示着下周股市也将会一波三折。

边走边看吧。

English summary

The news that some cities began to loosen property purchasing policies means that property market could see some recovery. Yet it is unknown how much the recovery could be and when it can happen.

The US stock market fell sharply over the last couple of weeks. It might fall further according to historical experience. The interest lift by the Federal Reserve has caused property market to cool down, causing investors to worry about the recession of the US economy.

There is also news regarding the pandemic both at home and aboard over the weekend. Anyway, this is a weekend with a lot of drama. Let’s see how the stock market reacts next week.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn. Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。