周三A股暴力反弹,给投资人带来了惊喜。周四A股继续反弹,但量能并未有效放大,反应很多投资人还是持币观望。

也许是看到了股市又将萎靡,新的政策4月28日收盘后出台。中国证券登记结算有限责任公司宣布,自2022年4月29日起,将股票交易过户费总体下调50%,即股票交易过户费由现行沪深市场A股按照成交金额0.02‰、北京市场A股和挂牌公司股份按照成交金额0.025‰双向收取,统一下调为按照成交金额0.01‰双向收取。

2015年7月9日,沪市和深市的股票交易过户费分别由万分之三和万分之2.55调整到万分之二。次日,券商股大涨,20多只券商股涨停。这次下调股票交易过户费的目的也很明确,就是促进股票市场的活跃度,为市场参与者鼓劲。我们认为市场也会有正面反应,特别是券商股。

周四收盘后,央行还推出了人民币2000亿的科技创新再贷款,利率1.75%,期限1年,可展期两次。央行动用再贷款政策工具,一方面可以保持政策精准,另一方面不会造成物价上涨压力。2000亿再贷款也将会推动4月份的社会融资规模的扩张,对股市也是利好。

近期政策利好频出,股市的政策底是明确的。但市场底的到来还需要经济的企稳回升。

随着上海新冠每日新增病例逐步走低,投资人对疫情的担忧减弱,而对经济增长前景的担忧上升。当前市场普遍预期2季度就是全年经济的低点,3季度环比改善应不成问题。风险就是疫情不能得以有效控制,导致3季度经济复苏受阻。

周三政府再次提到要加大基建投资的力度,显示出高层在想办法促进经济增长。基建是一个短期内刺激经济立竿见影的方法,但这种方法不得不通过增加政府债务才能实现。这在一定程度上与降政府杠杆的目标有所冲突,因此,需要“两害相权取其轻”。

在疫情扰动、消费乏力、房地产市场下滑的情况下,市场上弥漫着悲观情绪,普遍预期今年5.5%的GDP增速目标难以实现。美国CNBC媒体公司跟踪的九家外资投行预测的中国2022年经济增速为4.5%,比目标增速整整低一个百分点。

因此本月底的重要会议成为市场焦点。市场一方面关注能否有更多的宽松政策出台,如降准降息等;另一方面,关于房住不炒能否有所放松。如重要会议能给市场带来信心的提振,则A股在5月份也将会有所表现。

我国房地产产业链占GDP的比例高达25%,房地产行业对我国经济有重大影响。4月以来,北京、深圳、成都等地看房人群明显增加,尽管总体成交量没有明显提升,但个别项目已经开始放量。

二季度是房地产市场能否触底回升的关键时期。房地产行业触底,则经济触底。

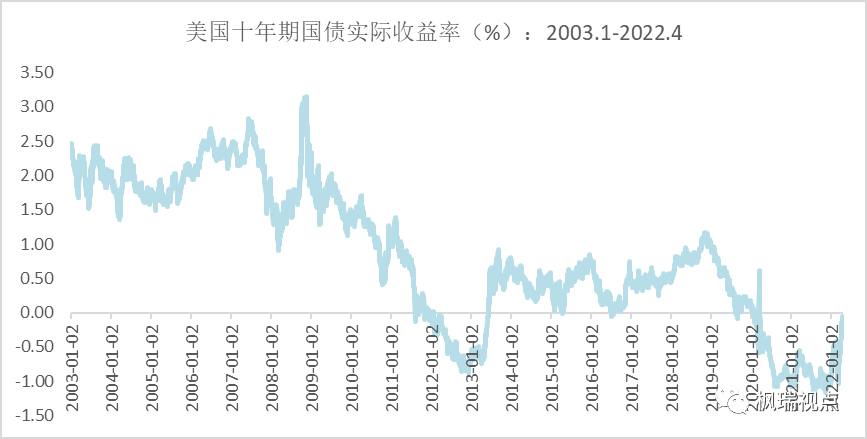

困扰A股的除了经济增长面临困境,还有美联储的加息以及美元似乎永无止境的上涨。周四美元指数达到103.67,突破了2016年12月底的高点103.3035。而美元兑人民币汇率也持续走强,达到6.6074人民币兑一美元,为2020年11月以来的新高。美元对其他国家汇率也都上涨,周四日元兑美元达到130日元一美金,为2002年以来最高水平。

随着美元汇率走强,北上资金也呈现出净流出的态势。2022年3月,北上资金净流出450亿人民币,仅次于2020年3月的净流出金额。2020年3月,因新冠疫情全球蔓延,全球股市大跌。进入4月以来,北上资金净流出态势有所减缓。截止4月28日,北上资金小幅净流入20.6亿人民币。未来,如果美元指数能够涨势趋缓甚至回落,则北上资金将会有较大动力流入A股市场。

我们判断在美联储5月份议息会议结束之后,如果美联储的鹰派程度不超出预期,美元指数的涨幅大概率趋缓。

另一方面,美联储的鹰派也是因为其意在尽快将货币政策回归到正常状态,以便在下次金融危机发生时有充足的政策调控空间。但如果美国经济明显走弱以及股市大幅调整,则美联储的鹰派也将会有所减弱。

而其升息举措已经对经济造成压力。本周发布的美国3月份二手房销售数据较2月下滑1.2%,这已经是连续第二个月环比下滑,反应消费者已经不堪过高的贷款利率的重负。同时,申请房屋抵押贷款的人数已经降到2018年的低位。

美国房地产行业对美国经济也至关重要。以2021年第一季度为例,美国房地产业增加值为6888亿美元,同期美国GDP为5.37万亿美元。房地产增加值占GDP的比重为12.8%。加息是否会对美国房地产市场造成更大的负面影响,我们拭目以待。

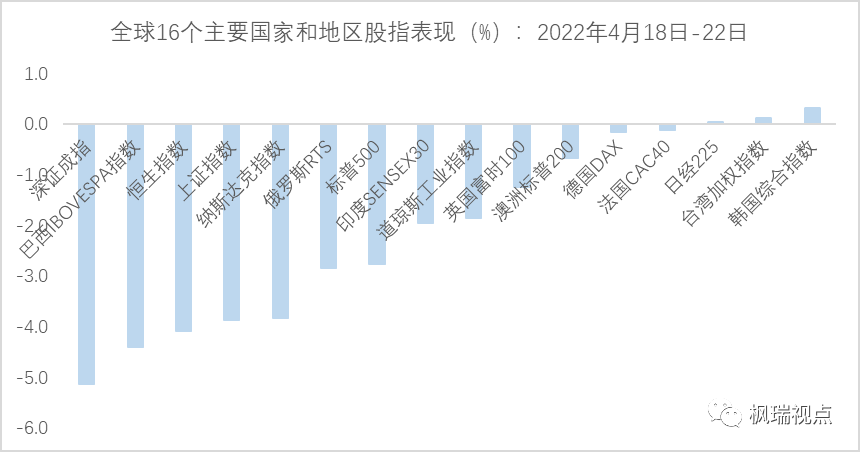

美股4月份调整幅度较大,截止周四收盘,纳斯达克指数下跌9.5%,为2020年3月份以来最大的月度调整幅度,标普500下跌4.5%,道指下跌2.2%。

美股的调整主要由科技股带动。近期美国五大科技公司FAANG陆续公布2022年1季度的业绩,其中本周三奈飞公布的2022年1季度业绩显示,它在2022年第一季度流失了20万用户,预计在未来几个月还将失去200万用户。奈飞的股价在一季报发布后暴跌35%,今年的累计跌幅约62%,今年以来是标普500指数成份股中表现最差的公司。

周四美股大涨,道指上涨1.85%,标普上涨2.45%,而纳指上涨3.06%,主要是由于企业2022年1季度业绩超预期带动的。

Meta即之前的脸书业绩大超预期,全球芯片龙头企业高通和美国移动支付龙头贝宝2022年1季度业绩也超市场预期。这些龙头公司股价大涨,推动股指上涨。

周五是4月份的最后一个交易日,5月份在向我们招手。美股有一个说法,叫做“五月卖出不回头”。不过如果4月份的股市调整已很充分,也许五月份的卖出压力就小很多了。

这对A股和港股无疑也是利好。

English summary

While many investors are still concerned about the economic growth prospects, the upcoming central conference could bring some good news, such as more easing in monetary policies and property market loosening. This would boost stock market sentiment undoubtedly.

The US dollar index has gone above 103, the highest level from Dec 2016. But we expect that the US dollar index could stay at current levels if the Federal Reserve would not look more hawkish in the upcoming FOMC, which is to be held on May 3rd and 4th.

The US stocks rallied overnight as major companies’ 1Q2022 earnings came in better than expected. Maybe Sell in May and Go Away would not be that severe in the US stock market this year. This is also good news for A-share and HK stock market.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn.Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。