中美股市周一均大跌,周二A股和港股大幅反弹而美股则继续下跌,但跌幅较小。

两国股市下跌的特点都是成长股跌幅超过价值股,而下跌背后的驱动力也是相同的:即通胀超预期。

中国3月的消费者价格指数和生产者价格指数涨幅均超市场预期。

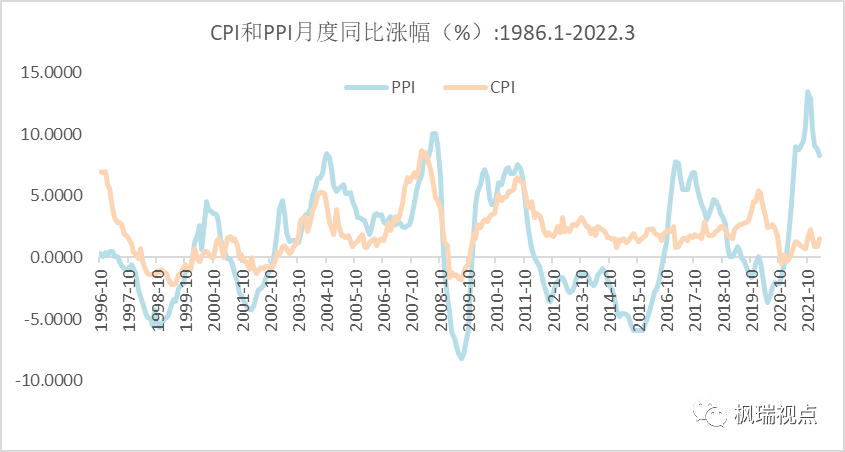

国家统计局11日发布的3月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据显示,CPI同比上涨1.5%,涨幅比上月扩大0.6个百分点;PPI同比上涨8.3%,涨幅比上月回落0.5个百分点(图一)。

图一:我国居民消费价格指数和工业生产者价格指数

数据来源:WIND

受到俄乌危机的影响,海外食品通胀严重,而我国3月的消费者价格指数反应国际通胀也在向我国传递。3月面粉、食用植物油、鲜菜和鸡蛋价格分别环比上涨1.7%、0.6%、0.4%和0.3%,其中面粉价格同比上涨4.6%,涨幅较上月扩大1.9个百分点。

PPI同比涨幅比上月回落0.5个百分点,主要是去年同期基数较高。但是在调查的40个工业行业大类中,价格上涨的有37个,比上月增加1个。而大宗商品价格走势依然强劲,未来可能会推动PPI保持在较高水平。

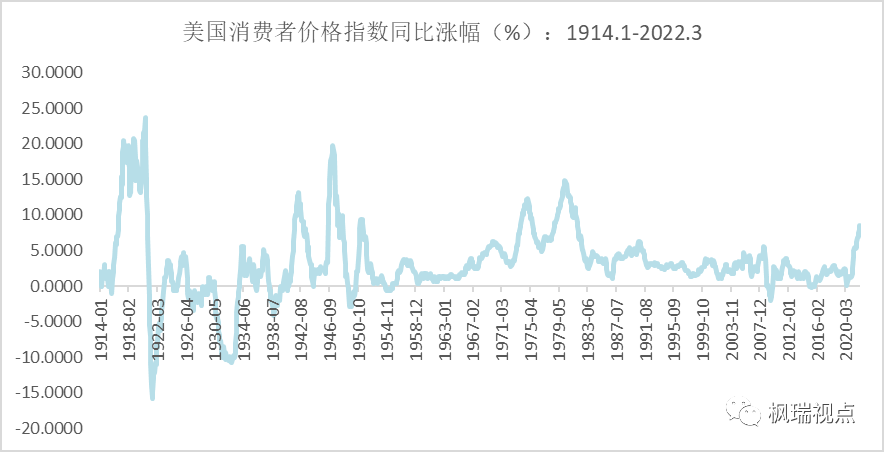

美国周二公布的3月消费者价格指数数据同比涨幅为8.5%,是1981年12月以来的最高水平(图二)。食品价格、房租和能源价格是推动CPI上涨的主要因素。

图二:美国消费者价格指数

数据来源:WIND

由于美国消费者价格指数是从2021年4月开始大幅上涨,市场认为3月份的通胀同比数据很可能就是最高点。同时剔除食品和能源价格的核心消费者价格指数环比涨幅为0.3%,低于市场预期。这显示通胀的风险可能正在变小。

受制于通胀,美联储不得不加紧加息和收缩流动性的步伐。而通胀风险降低意味着美联储收缩流动性的举措将会有所缓和,这对资本市场无疑是一个好消息。

周一中美十年期国债收益率利差从2010年至今首次出现倒挂。A股和港股大跌与此也有很大关系,因为市场担心中美利差倒挂后外资会撤离中国的债市和股市。

而事实是无论股市还是债市都已经发生了外资的撤离。

3月沪深港通外资净流出450.8亿人民币,仅次于2020年3月因全球爆发新冠危机而导致外资净流出的金额,2020年3月沪深港通净流出678.8亿人民币。4月以来,沪深港通也是净流出,截止4月11日,净流出金额为79亿人民币。但4月12日沪深港通净流入92.3亿人民币,逆转了4月份净流出的趋势。

债市从年初就是净流出的状态。根据央行数据,2022年1-2月,外资净卖出中国国债900亿,而3月份海外机构净卖出中国国债500亿人民币。

外资流出中国资本市场与因美债利率上涨导致的中美利差倒挂有关系,同时美元指数上涨也是一个因素。年初以来,美债收益率上涨的同时,美元指数也从2021年底的95.9284一路上涨到近期的100。

历史上,美国国债收益率和美元指数同步上涨的情况曾经在2016-2017年和2017-2018年出现。

2016年7月,美国国债收益率为1.37%。随着美联储在2016年底开启第二次加息的预期升温,国债收益率持续上升,直到2017年3月达到2.62%。之后开启下跌趋势,在2017年9月达到2.06%。美联储随后宣布缩减资产负债表,国债收益率再度开启上涨势头,直到2018年11月达到3.24%。

从2016年8月到2016年12月,即美债收益率上升期间,美元指数从94.4965上涨到102.9873,涨幅为8.98%。而后在2018年2月从88.5685上涨到2018年11月的97.6889,涨幅为10.3%。

那么美债和美元指数同时上涨,对我国资本市场有什么影响呢?

在2016年8月到12月这段时间,A股上证指数处在上涨趋势中,8-12月累计上涨4.4%;而港股恒生指数在8月和9月连续上涨两个月后,10-12月下跌,8到12月累计下跌0.1%。

从2018年2月到11月,A股处在下跌趋势中。上证指数从2月开盘3478.67点下跌到11月份的2493.9点,跌幅为28.3%。港股恒生指数从2月开盘32950点到11月份的低点25092点,下跌了23.8%。

从上面分析可见,A股和港股基本是按照自身的规律运行,即受企业盈利和自身流动性主导,不受美债和美元指数同步上涨的影响。

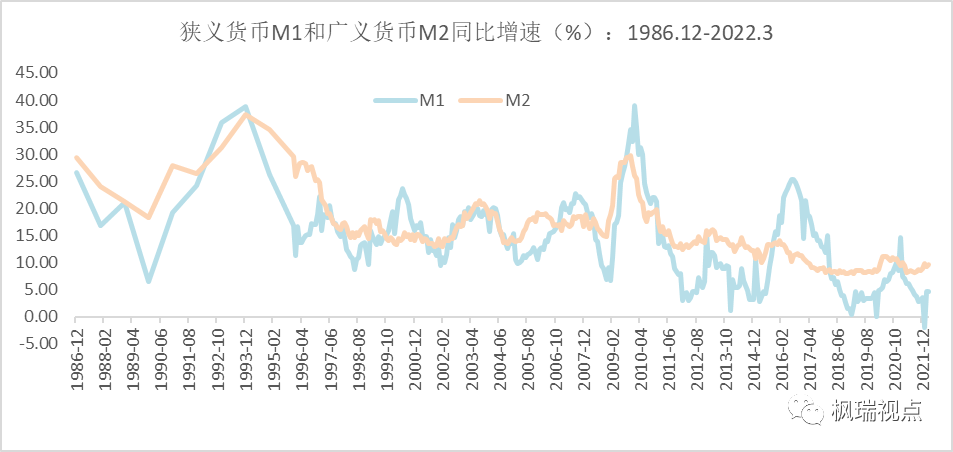

虽然我国央行受制于联储加息仍未出台降准和降息的举措,但周一收市后公布的3月货币供应量数据仍然大超市场预期,从中也可以看出央行的苦心。

3月末,广义货币(M2)余额249.77万亿元,同比增长9.7%,增速分别比上月末和上年同期高0.5个和0.3个百分点;狭义货币(M1)余额64.51万亿元,同比增长4.7%,增速与上月末持平,比上年同期低2.4个百分点(图三)。

图三:我国狭义货币和广义货币增速

数据来源:WIND

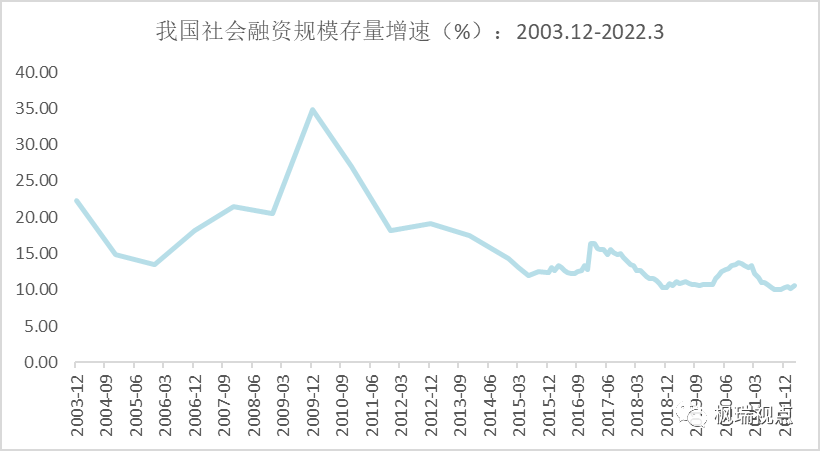

3月份新增人民币贷款3.13万亿元,同比多增3951亿元,市场预期为新增26750亿元。社会融资规模方面,3月末社会融资规模存量为325.64万亿元,同比增长10.6%。

无论是广义货币供应量M2还是社融规模存量的同比增速都延续了从去年4月和9月份触及低点之后的上升趋势。其中M2在2021年4月同比增速为8.1%,而社融规模存量2021年9月同比增速为10%,二者均为近几年来的低点(图四)。

图四:社会融资规模存量增速

数据来源:WIND

但3月信贷结构表现不够理想,从数据上看,居民消费贷款和按揭需求较上月有所改善,但仍存在压力,消费需求仍然偏弱。企业部门贷款增长较多,但结构改善不够明显,中长期信贷增长基本与去年同期持平,短期贷款和票据融资增长较多。当然,这些也是经济低迷期的特有现象。一旦经济复苏,需求起来了,信贷结构也会明显改善。

未来,我国货币和信贷上升的趋势能否持续呢?这在一定程度上也取决于通胀的情况。

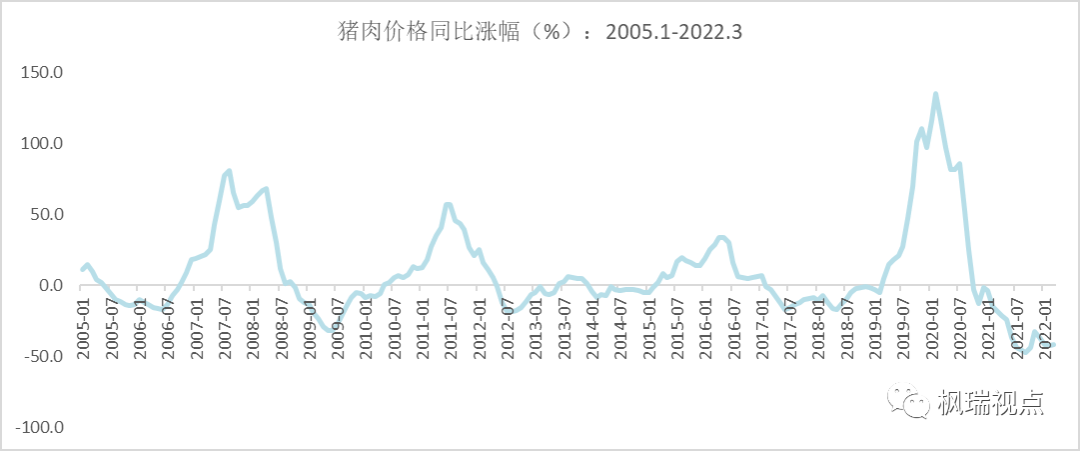

在我国消费者价格指数中影响较大的猪肉价格仍处在低位:3月份同比跌幅与2月基本持平,在-41.4%(图五)。猪肉价格未来可能仍会保持在低位,但在今年4季度有回升的可能:一方面,春节前是猪肉的消费旺季;另一方面,生猪产能的去化也可能在未来几个月加速。

如果果真如此,则央行的货币政策就会受到一定程度的制约。而市场所预期的经济复苏也可能会一波三折。

图五:猪肉价格走势

数据来源:WIND

English summary

The sharp correction on Monday of A-share and HK stocks was caused by the inverted interest spread of bonds issued by China and the US. This is the first time in 12 years. But the inverted spread of bonds is caused by higher inflation in the US, which prompted the Federal Reserve to take faster action to raise interest rates.

Moreover, the US dollar rose along with the interest rates. But this would not cause too much trouble for Chinese capital market, which from historical experience only follow its own path.

China’s central bank--PBOC has tried to provide more liquidity in March. However,if inflation in China goes higher, PBOC would not have much room for policy easing. One key factor to watch is swine prices, which are still at low levels at this moment. But it could go up later this year.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn. Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。