一场空难让我们意识到人生无常,一声再见也许是再也不见。我们为逝者悲哀,但所能做的唯有过好当下。

突如其来的灾难也提醒我们:未来从来不是过往的简单线性外推,不断地遭遇挫折其实才是人生常态。对股市而言也是如此。

美股周一遭遇了一个小挫折:美联储主席鲍威尔周一在全美商业经济协会演讲时指出,通胀太高了,未来加息幅度有可能会达到50个基点。他同时重申了5月份开启缩表的计划,但并未透露具体细节。美股在鲍威尔演讲之后中断上涨势头掉头向下,收盘三大股指均小幅收跌。

鲍威尔讲话结束后,高盛上调加息预测,预计美联储在5月和6月的议息会议上会分别加息50个基点,并在今年下半年的四次议息会议上每次加息25个基点。

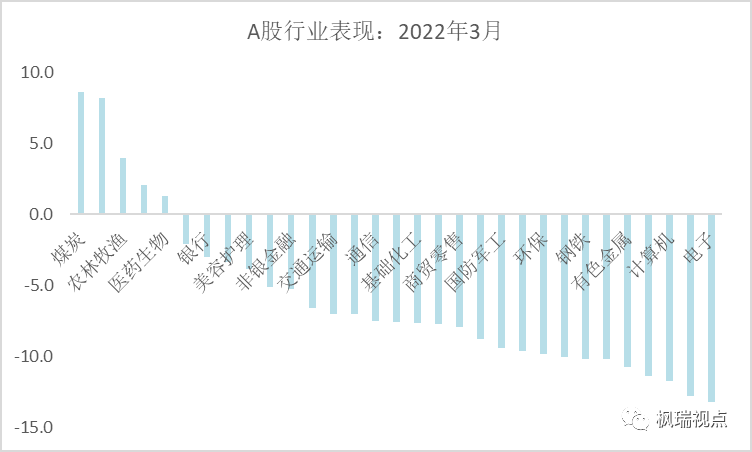

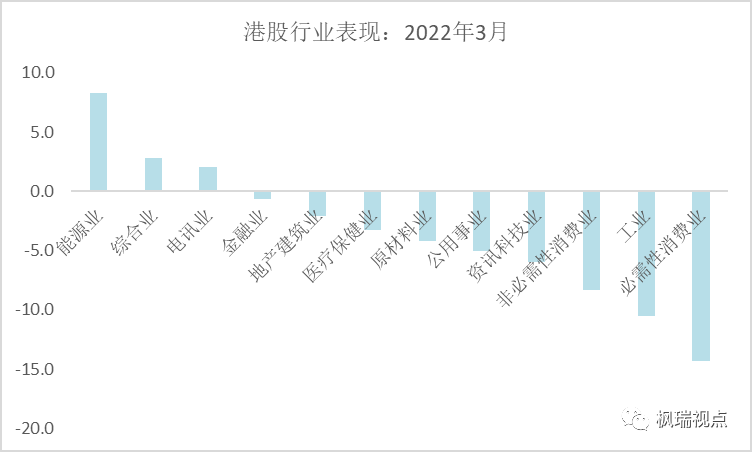

A股周一也遭遇了挫折:上周五备受市场期待的贷款基础利率(LPR)并未下调。降息落空打击市场情绪,A股和港股周一均小幅调整。

一些分析师认为尽管我国货币政策要以我为主,但还是在一定程度上受到美联储加息的制约。正如我们在《倒春寒》一文中所分析的,在不可能三角理论下,央行出台降息政策会十分谨慎。

无论是美国加息还是中国不降息,其背后的推动和制约因素都是高通胀。

而为了应对高通胀,美联储主席鲍威尔似乎正在成为第二个沃尔克。

1979年就任美联储主席的沃尔克,上任之初就致力于治理高通胀。在其任职10天后,公开市场委员会(FOMC)将贴现率提高了50基点,创下10.5%的新纪录,且在接下来一个多月的时间中连续三次提高贴现率,使其达到12%。

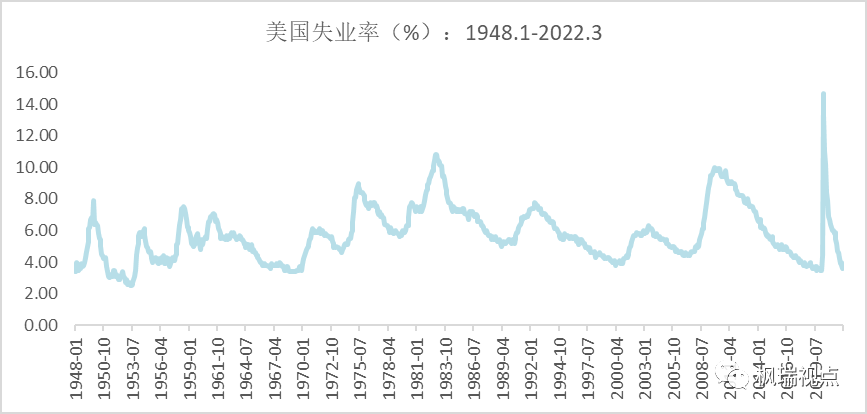

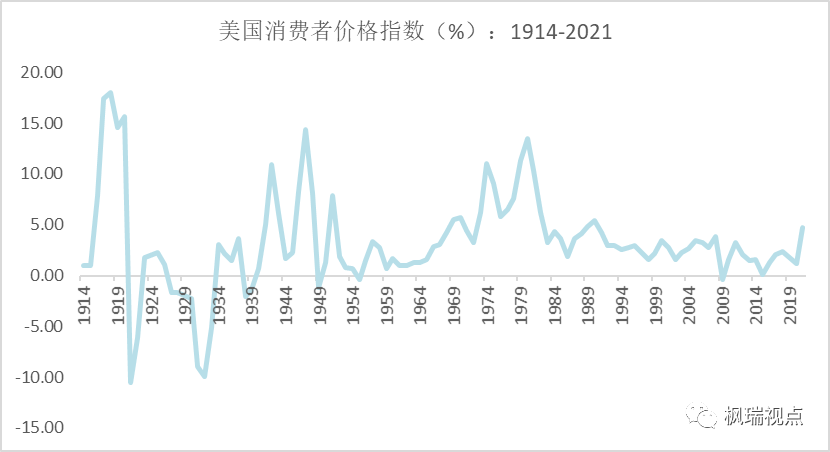

1979年美国消费者价格指数年增长率接近11.3%(图一),3个月美国国债利率超过17%,商业银行贷款利率最高达到21.5%,创下当时美国金融史上的利率新高。

图一:美国消费者价格指数

数据来源:WIND

沃尔克上任的第二个月,因为货币政策委员会一半成员反对加息,他转而以控制货币供应量为目标,通过减少货币供应量达到加息目标。在随后的两年,将联邦基金利率上调到19.1%。

沃尔克的政策终于奏效了,虽然失业率仍然维持在10%,但通胀率压降至4%。1980-1982年,国家在经济衰退中挣扎,紧缩政策使汽车和房地产行业遭受了严重损害。

沃尔克这一段擒服通胀的历史应该为很多投资人所熟悉。但是,当年美国经济在通胀结束后就开始迅猛复苏,并造就了美股近20年的牛市。

现在的问题是:鲍威尔如果效仿沃尔克,美国经济和美股的未来会如何呢?

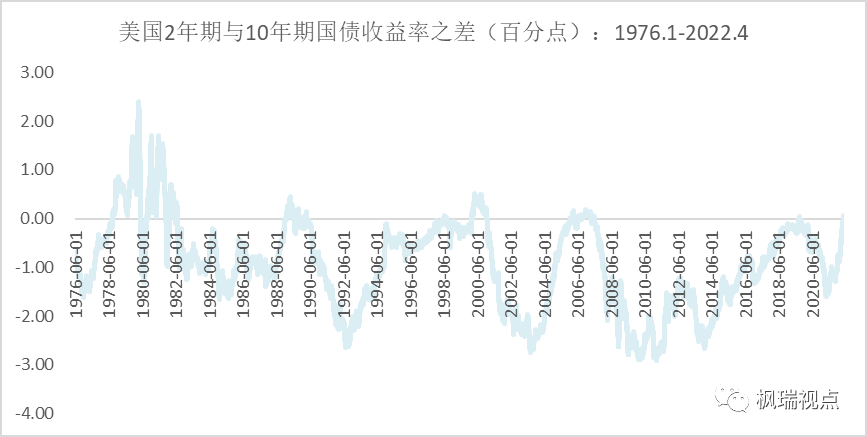

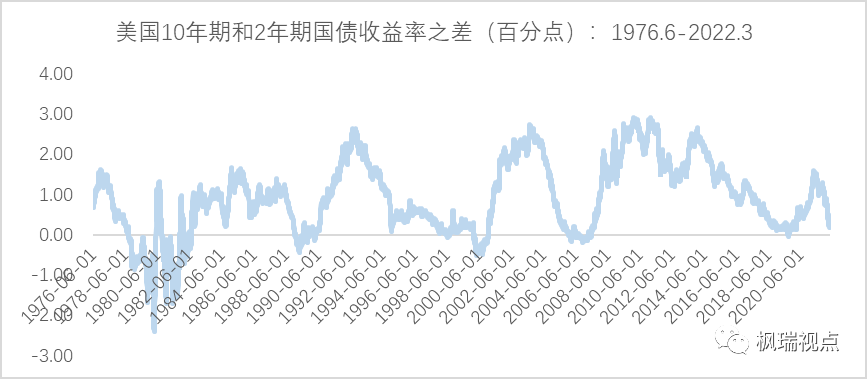

一个领先经济衰退的指标是美国10年期和2年期国债收益率之差。

2年期与10年期收益率倒挂预测经济走势的准确度很高。在战后的10次衰退中,成功预示了8次,准度达到80%,包括2020年初的美国经济衰退(图二)。

图二:美国10年期和2年期国债收益率利差

数据来源:WIND

从1999年以来,美债10年期和2年期利率倒挂发生过三次,分别是在2000年2月、2005年12月和2019年8月。

2019年8月利差倒挂从8月27日持续到8月29日,维持了3天的时间,倒挂水平为0.03到0.04个基点。其余两次倒挂分别持续了11个月到一年半时间。

2000年2月,美债10年期和2年期利差进入负区间,一直到2020年12月底都在负区间。其中利差最大为2000年4月份达到0.52个基点。2005年12月,美债利差进入负区间,之后利差在负区间和正区间交替,一直到2007年6月才完全走出负区间。利差最大为2006年11月的0.19个基点。

美国此次加息启动的时点是历史上美国10年期和2年期国债收益率利差最小的时候。

截止2022年2月28日,美国10年期和2年期国债收益率利差仅为39个基点。而2015年12月16日美联储启动上一轮紧缩周期的首次加息时,美国10年期和2年期国债收益率的利差为1.28个基点。

而美联储加息对短端利率的促进作用要大于对长端利率的促进作用。以本次加息为例,从加息前到3月15日加息后,即2月底到3月21日,2年期国债收益率上升了70个基点,而10年期仅上升了49个基点。

所以,美联储稍微加息就有可能使利差倒挂,这也让很多人担心美国经济将很快进入衰退阶段。

根据彭博社数据,目前美债利率期货市场的交易员们已经押注三个月后(六月)的两年期美债收益率将进一步蹿升至2.29%,较十年期美债收益率的类似合约高出1个基点,极有可能成为2007年次贷危机后2年期和10年期美国国债收益率最深度的倒挂。

因此,不同于高盛认为美联储可以在今年连续加息到年底,摩根斯坦利的分析师认为5、6月份加息之后,美联储可能就会由于收益率曲线倒挂的问题而暂停加息。

而美联储打算在5月份缩表,就是想推升长期利率,避免利差倒挂的情况发生。但是相比加息,缩表对市场的影响可能更加重大。2018年4季度,美股三大股指均调整20%左右,主要就是因为美联储缩表造成的。

这也再次证明了我们在年初的判断:今年最大的风险来自超预期的通胀和美联储为应对通胀而采取的收紧货币措施(详情请见《山重水复,柳暗花明--2022年A股和港股投资展望》)。

李白有诗云:弃我去者,昨日之日不可留;乱我心者,今日之事多烦忧。美联储在加息和缩表间彷徨彳亍,作为投资人我们更要清楚明天不是今天,更不是昨天。如何应对重大灾难和挫折都体现人生智慧。

最后,望空难逝者安息,愿其家人们尽早走出失去亲人的伤痛。

English Summary

Life is unpredictable. So is the stock market. The Federal Reserve has taken a tougher stance towards inflation since the first interest rate hike last week.Some analyst expects that the Federal Reserve would hike interest rate by 50 basis point in May and June FOMC.

But this also caused concern about economic prospects as the spread between 10-year and 2-year has never been so narrow when the Federal Reserve began to hike rates previously. And if the Federal Reserve begins to shrink its balance sheet, that would even bring more trouble to the stock market.

So what should we do when faced with the ups and downs in stock market as well as in life? It really tests one’s wisdom.

For those who would like a detailed English version, please contact service@mapleasset.com.cn.

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。