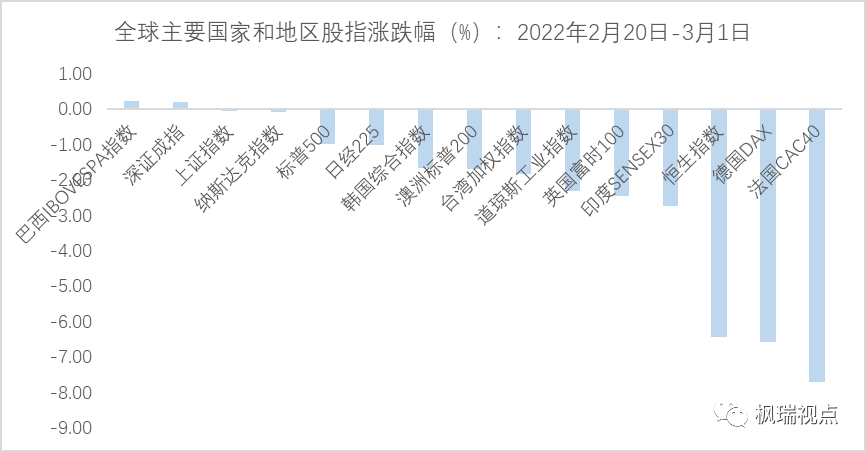

本周前三个交易日A股和港股都大幅下跌。

尤其是周三,不少股票盘中闪崩。事后媒体报道,部分原因是一些绝对收益投资人的产品净值靠近止损线而不得不在股价低位卖出。

疫情加剧,经济衰退,战争升级,通胀高不见顶……。一切负面消息都扑面而来,让投资人在恐惧中逃离市场。

是末日来了吗?

狼来了的故事很常见,不过这几天确实发生了很神奇或荒诞的事情。

首先是我们在周三《谁拯救了妖“镍”空头?》一文中提到的青山控股。该公司几天之内在国家和国内企业的帮助下筹措到了20万吨满足交割条件的镍,等着交给把价格打到高位的做多一方。

青山这次没有成为第二个中航油,一是因为青山卖空20万吨镍是为了对冲镍价下跌对生产经营的影响,不存在很严重的投机行为。

青山镍当量产量在2021年为60万吨,2022年85万吨,2023年有望达到110万吨。做空的20万吨镍占其2022年镍当量产量接近25%。一般企业进行商品套保的比例为年度产量的30%-50%。青山做空的镍量在合理范围之内。

有分析师认为青山不生产电解镍而做空,属投机行为。这一观点值得商榷,因为交割品是交易所规定的。

二是镍价在大幅上涨之后严重脱离基本面,不具备继续上涨的条件。

2022年全球镍供给增加35万吨达到267万吨,增速高达15%。镍的下游需求主要是不锈钢和电动车,其中不锈钢占镍需求比例为80%,其增速是稳定的,年增速大概为7%;电动车占需求比例为10%,2022年增速为60%左右。

二者合计对镍的需求增速为11.6%,小于供给增速3.4个百分点。因此,镍的总体形势是供大于求,价格未来有可能大幅回落。

这次镍价上涨的导火索是伦敦金属交易所作为制裁俄罗斯的措施之一而将俄罗斯镍剔除出交易系统。

俄罗斯有世界最大镍生产商--诺里尔斯克镍业,俄罗斯镍的90%都来自该公司。它生产的镍原料约占全球供应量9%,高品位镍矿(主要是镍板)产量占全球产量22%。其出口产品中45%流向中国,40%流向欧洲市场。

根据中国海关,2020年我国自俄罗斯进口镍板数量为5.18万吨,占全年进口量的39.59%。2021年我国自俄罗斯进口的镍板数量为4.61万吨,占我国精炼镍进口重量的17.6%。

2021年进口俄罗斯镍板数量下降主要是诺里尔斯克镍业发生了渗水事故导致减产,加之2021年8-12月俄罗斯政府加征镍的出口税。

当前由于俄乌战争因素,俄罗斯镍向境外运输也面临较大挑战。

而做多方就是认为由于俄罗斯镍所面临的种种困境导致青山没办法获得足够的镍板交割,才开始疯狂拉高镍价。

最后是国家和其他中国企业的强有力支持,才使青山在短时间内筹措到数量庞大的符合交割条件的镍。

据说做多方背后是华尔街资本。

一场镍的多空之战最后演变成华尔街资本对战中国政府。1998年索罗斯等对冲基金攻击香港股市和汇市的一幕似乎又重新上演。也许这一次能让华尔街资本再一次领教与中国政府作对的惨痛教训。

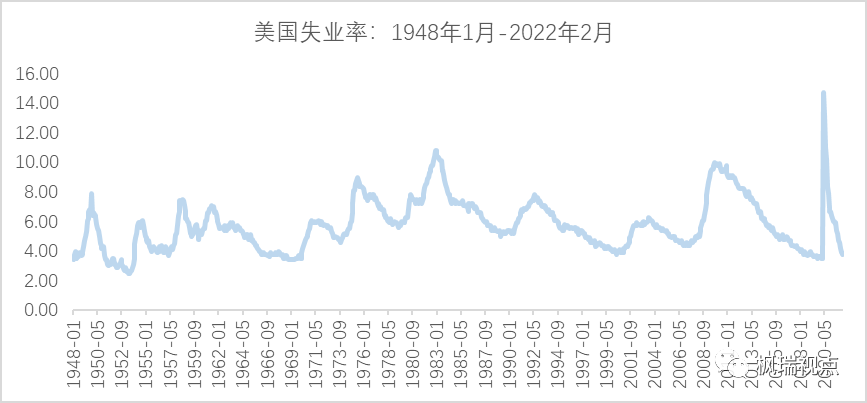

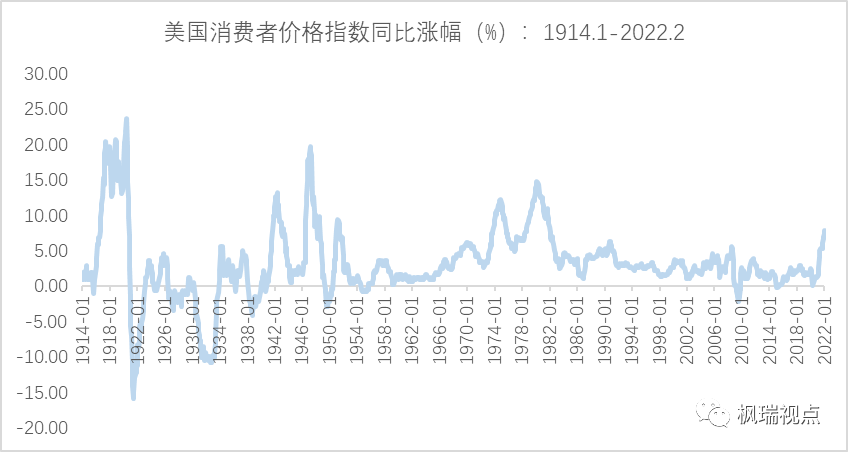

周四美国公布的2月消费者价格指数同比上涨7.9%,为1982年1月以来的最高水平(图一)。

图一:美国消费者价格指数

数据来源:WIND

而能源价格是推动通胀的主要因素。因俄乌危机,油价大幅上涨。纽约轻质原油从俄乌开战之前的90.52美金每桶最高上涨到130.5美金每桶,上涨幅度高达44%。

为了制裁俄罗斯,一些西方国家纷纷表示弃用俄罗斯的油气。为了寻找替代能源,美国转向委内瑞拉,表示将放松对委内瑞拉石油贸易制裁协议,但委内瑞拉必需向美出口石油。

委内瑞拉是世界第一原油储量国,还有丰富的天然气资源。在美国宣布禁用俄罗斯石油后,委内瑞拉就成了美国首选的原油供给替代国家。

前一秒还是制裁对象,后一秒就成了原油供应商。某些国家态度转变之快,真让人目瞪口呆。

不是所有的国家都能找到替代的供给。德国当局表示短期内如果停止使用俄罗斯能源,将会使德国遭遇如新冠疫情时期一样的经济危机。

也许不仅仅是经济危机。

委内瑞拉总统马杜罗3月10日发出警告,世界大战已经开启,它的第一阶段经济特征明显。制裁,封锁,石油、燃料、钢铁、小麦、肥料、玉米、大米和其它原料的供应出现不稳定,食品和能源的价格波动剧烈,货币和财政系统出现混乱。这一切,都是为了针对某些国家和地区施加压力

西方这种疯狂制裁也引发了俄罗斯的强烈反弹。一些有识人士也担心,西方无限度加码制裁,极可能激发原本就已非常紧张的俄与北约及美欧的矛盾,导致局势向不可控的方向发展。

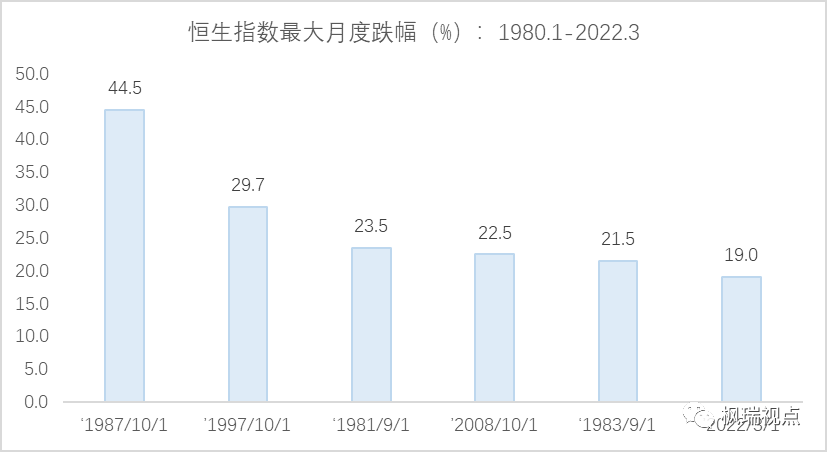

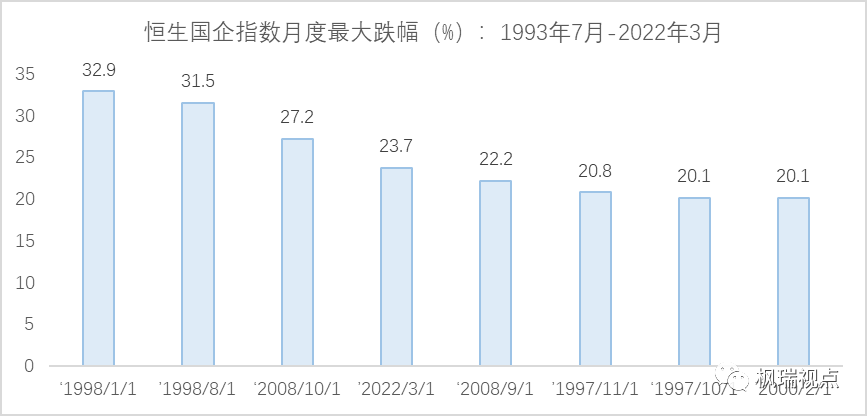

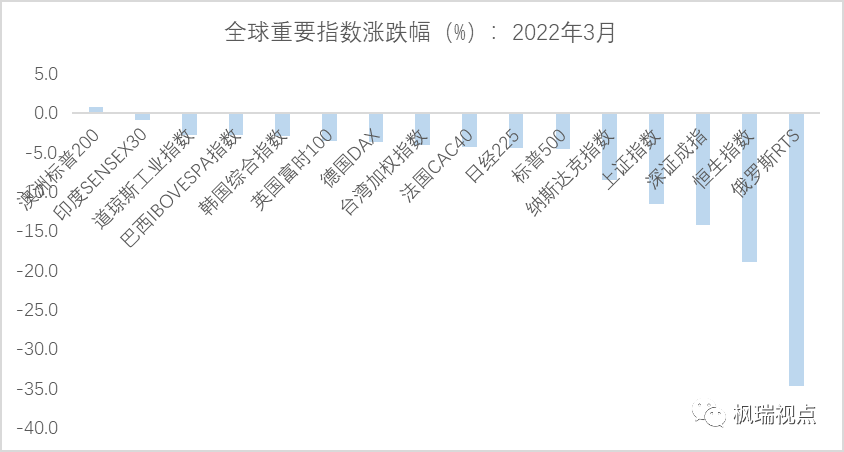

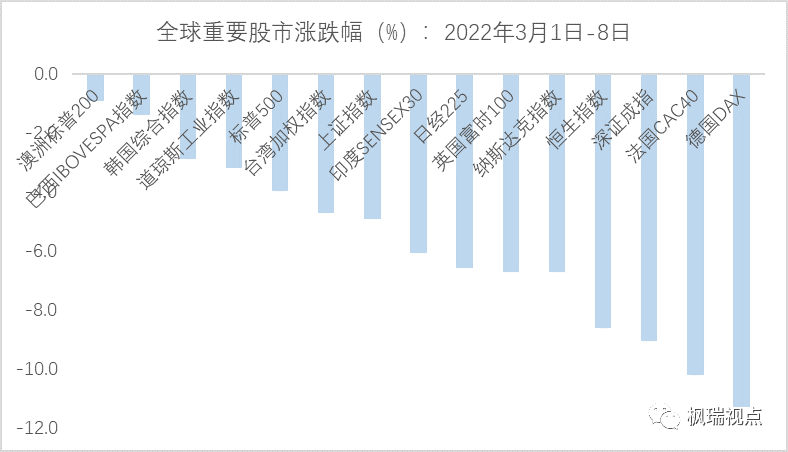

国际舞台上的这些荒诞不经在股市里面都变成了让投资人撒腿就跑的动力。

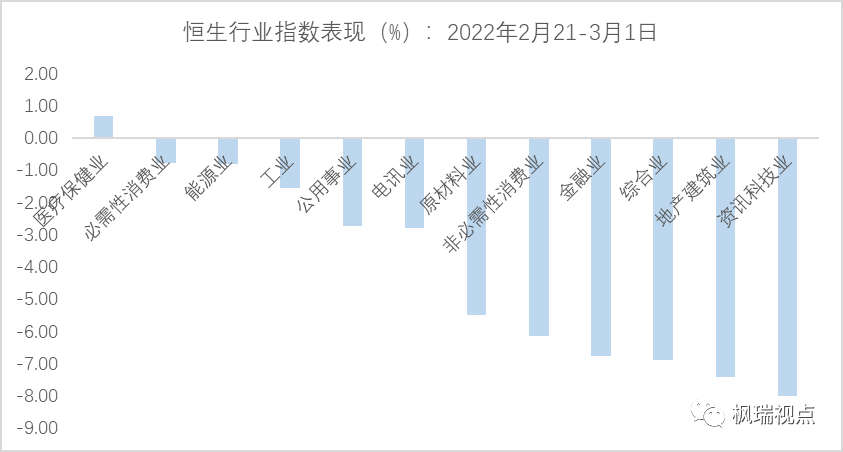

从3月1日到3月9日短短7个交易日,A股4739只股票中,仅700只股票上涨,占全部股票数量14.8%;4039只股票下跌,占全部股票数量85%。其中1336只股票跌幅达到或超过10%,占全部股票数量28%。

而同期港股通545只股票中仅27只上涨,占全部港股通股票数量的5%;517只股票下跌,占港股通股票数量95%。其中跌幅超过20%的股票51只,占港股通股票数量9.5%。

因此无论是经济危机还是第三次世界大战,似乎都在股价中了。

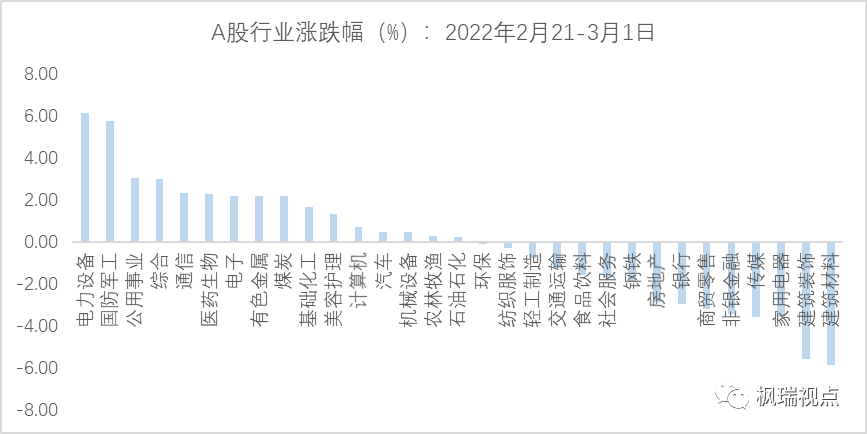

同时,为了稳定股价,上市公司纷纷史无前例地发布2022年前两个月的经营情况。上中下游公司都有前两个月业绩超预期的情况。

回购股票的上市公司也不断涌现。今年以来,回购股票金额超过5亿元的公司有14家,包括美的、上汽集团、宝钢股份等公司。

所以,当大多数人认为末日来临之时,可能就是股市见底之际。

English Summary

Many things happened from the beginning of March. A Chinese company successfully dealt with squeeze from an international player, which seems to be backed by the Wall Street.

Also the US talked with Venezuel for oil supply with the conditions that the US would loosen the punishment on trade of Venezuel. But the Germany said that they can’t live without the oil from the Russia.

Inflation is still running high. The US CPI in February rose 7.9% year-on-year, which is the largest rise since Jan. 1981. It is hard to contain inflation when many western nations punish a nation with big commodity export.

But the good news is that stock prices have fallen sharply both in A-share and HK stock market. Many companies began to purchase their stocks back. Moreover, the earnings growth of listed companies seems to be on track in the first two months this year. So now it might not be the good time to be pessimistic.

For those who would like a detailed English version, please contact service@mapleasset.com.cn.

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。