今年的中央经济工作会议刚刚结束,这一届会议与以往有何不同,又着重分析了哪些方面的内容。

周末知名经济学家和各大券商都对此进行了充分解读,不同券商和专家对什么板块会受益于相关政策也有不同的观点。

这个周末大多数板块都涨停了至少一遍,除了房地产(因为会议重提房住不炒)和消费(有些解读为刺激手段不多,有些认为更大的刺激政策有待出台)。

除了中央经济工作会议,本周影响市场的重要事件就是将于本周二和周三召开的美联储议息会议。

市场普遍预期美联储将会加速债券购买缩减计划,为明年尽早加息做准备。花旗银行预测明年3月美联储将会加息50个基点。

促使美联储加息的当然是高企的通胀。上周五美国公布了11月消费者价格指数数据,同比增速6.8%为1982年以来的最高月度同比涨幅。相当于回到40年前。40年前发生了什么?

40年前,时任美联储主席保罗·沃尔克通过大幅加息抑制了恶性通货膨胀。在《保罗·沃尔克—金融传奇人生》一书中描写了沃尔克的远见以及当时的美国经济状况:沃尔克当初未预料到利率会涨到如此之高,经济会陷入如此深的困境。但他确信,物价的不断攀升严重地威胁到美国的经济稳定,威胁到美国在世界上的领导地位,因此必须加以制止。

书中写道:然而大多数美国人并未看到这种危险。……他们学会了与通胀共存,去抢购随通胀加剧而升值的房地产,到银行借款,打算用贬值后的美元偿还。……

美联储主席保罗·沃尔克

虽然沃尔克通过将联邦基金利率提高到20%而成功抑制了通胀,但大幅加息将美国经济带入了短暂衰退。

如果上世纪80年代发生的事情让你感到如梦似幻,那么也许今后要发生的事情可能比80年代更让人觉得不可思议。

原因就是我们现在的利率水平如此之低而通胀水平又升到了高位导致实际利率是上世纪70年代以来的最低水平。

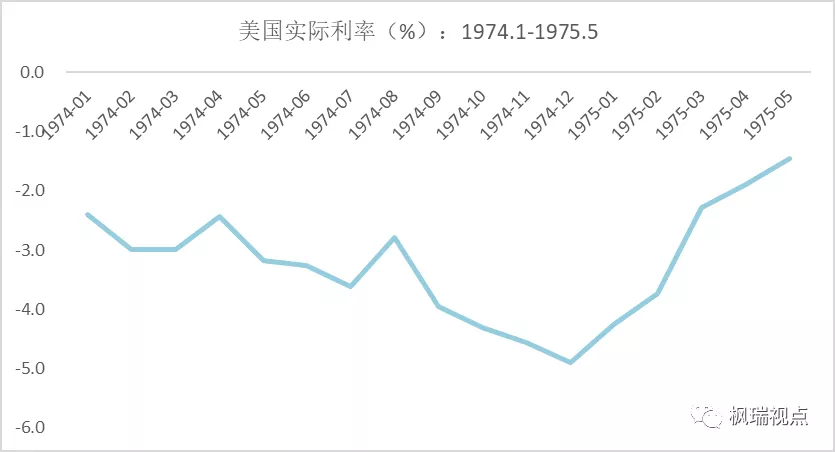

在上世纪70年代初的滞涨时期,实际利率最低是1974年12月的-4.9%(图一)。当月消费者价格指数同比涨幅为12.3%,而10年期国债收益率为7.4%,实际收益率就是用国债收益率减去消费者价格指数得到的。

图一:美国实际利率1974-1975年

数据来源:万德

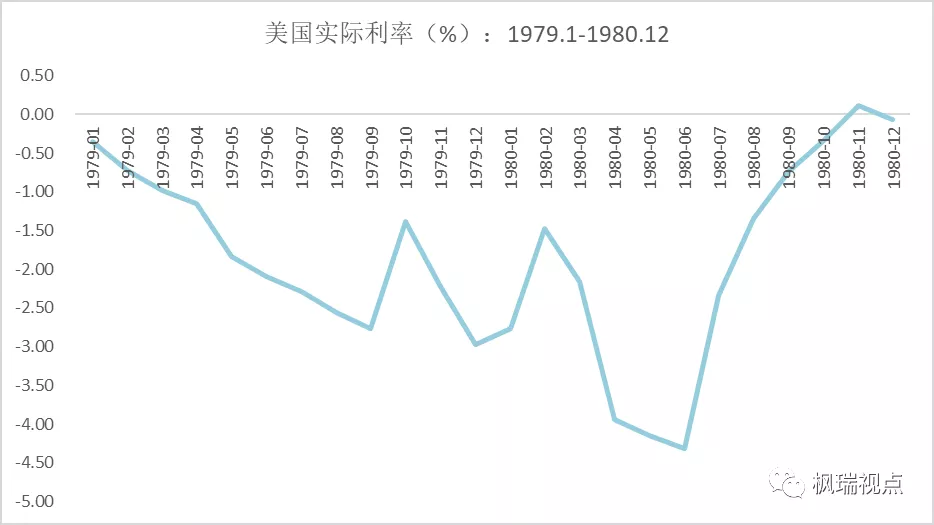

在80年代初沃尔克控制通胀前,美国实际收益率最低为1980年6月的-4.31%,当月美国消费者价格指数同比涨幅为14.4%,而国债收益率为10.09%(图二)。

图二:美国实际利率1980-1981年

数据来源:万德

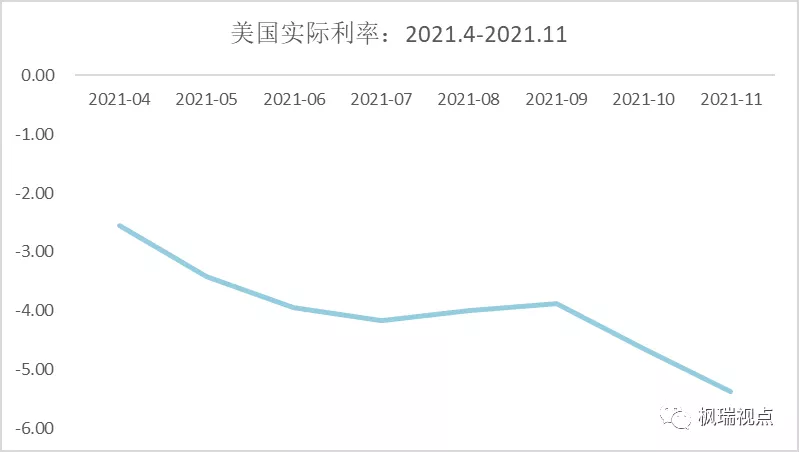

而2021年11月的实际利率为-5.7%(图三),虽然通胀水平并未超过70年代和80年代初的涨幅,但当月的国债收益率仅为1.43%。

图三:美国实际利率2021年

数据来源:万德

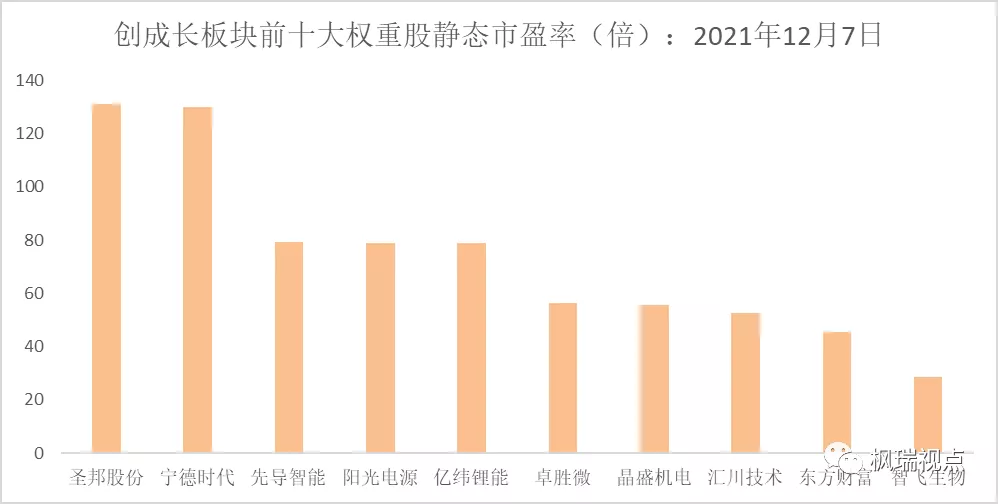

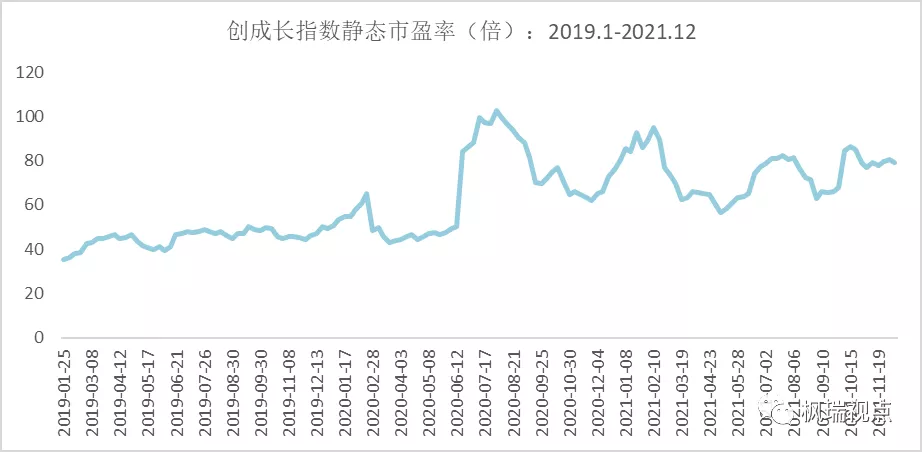

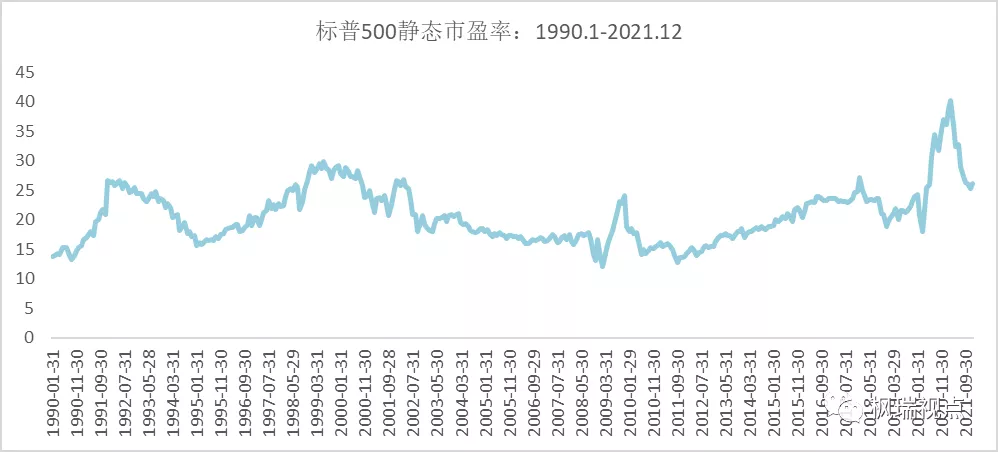

如此低的实际收益率对股市而言意味着估值可以达到很高的水平。而中美股市中成长股的估值确实都处在历史高位。

A股的创成长指数当前静态市盈率为79.33倍,处在指数成立以来的79%的分位(图四)。

图四:A股创成长指数估值

数据来源:万德

美国的标普500静态市盈率为26.19倍,处在历史上87.33%的分位(图五)。美股标普500今年以来涨幅为25.4%,为美股今年表现最好的指数。

图五:标普500估值

数据来源:万德

如果美联储回收流动性,则实际利率将会上行,而高估值股票对利率的敏感性最高,会面临估值回调压力。对此,我们之前在多篇文章中有过探讨,在此不再赘述。

最后,我们提示当你在为国内政策欢呼雀跃之时,不要忘了流动性是全球的。如果美国收回流动性,A股市场也会受到波及。

English summary

While the central economic conference released a lot of positive news on policies, there is another key event this week, which is FOMC to be held on coming Tuesday and Wednesday.

The market expects the Federal Reserve to speed up tapering as it wants to lift interest rates as early as possible.

The reason behind the faster liquidity take-up by the Federal Reserve is that real interest rate reached 50 years low due to high inflation and ultra low interest rate. This explains why stocks are valued at historical high. Yet when the liquidity is shrinking the valuation levels would come down.

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。