美联储何时削减债券购买规模是市场关注的一个焦点。市场普遍预期美联储在2季度开始与市场沟通削减债券购买,3季度宣布具体计划,明年1月份开始实施。时间点与2013年和2014年美联储削减债券购买基本一致。

与2013年相比,今年全球经济增长都相当强劲,并且与2013年相同,美国10年期国债实际收益率仍处在负的区间。但美国十年期国债名义收益率上涨,十年期国债实际收益率却下行,二者趋势的这种背离是自2003年有数据以来的首次。因此,此次削减债券购买是否会跟2013-14年一样导致美元指数走高、资金流出新兴市场还有待观察。

一、回顾2013年美联储削减债券购买

2013年5月23日,美联储主席伯南克在国会发表证词,表示会择机削减债券购买规模。2013年12月美联储宣布削减债券购买的计划,2014年1月开始实施。2014年10月29日美联储宣布结束债券购买计划,退出量化宽松的货币政策。从统计数据看,美国退出量化宽松对发达国家的经济和股市并没有产生特别的影响,而发展中国家经济增长乏力,股市疲弱,货币贬值。所以,美国退出量化宽松对发展中国家的影响更大。

1、2013年全球经济增速放缓

国际货币基金组织按照购买力平价法GDP汇总,2013年全球经济增长3.0%,比上年放缓0.1个百分点;世界银行2014年1月份按汇率法GDP汇总,2013年全球经济增长2.4%,比上年放缓0.1个百分点。

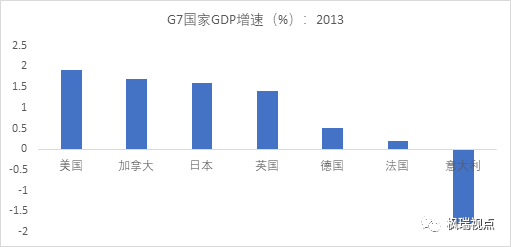

图一:2013年发达国家GDP增速

数据来源:国家统计局

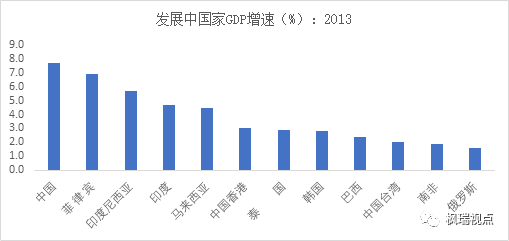

图二:2013年发展中国家GDP增速

数据来源:国家统计局

2013年,美国经济增长1.9%,比上年放缓0.9个百分点。日本经济增长1.6%,比上年加快0.2个百分点。欧元区经济下降0.4%,降幅比上年扩大0.2个百分点(图一)。俄罗斯、印度和南非经济增长1.6%、4.7%和1.9%,增速分别比上年放缓1.9、0.3和0.6个百分点;巴西经济增长2.4%,比上年加快1.4个百分点(图二)。

2013年,世界工业生产增长2.7%,比上年放缓0.6个百分点。其中发达国家增长0%,放缓1个百分点;发展中国家增长5.9%,放缓0.1个百分点。2013年世界贸易量增长2.7%,增速与上年持平。其中发达国家进口量增长1.4%,比上年加快0.4个百分点;发展中国家进口量增长5.3%,放缓0.4个百分点。

总体上看,2013年全球经济增速均放缓,世界经济增长进入所谓的“新平庸时代”。

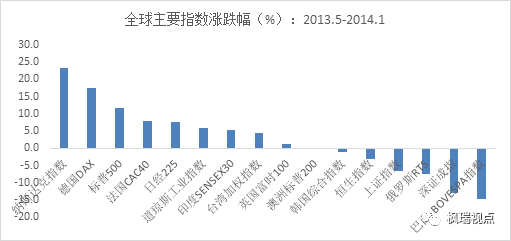

2、股票市场表现

2013年发达国家股市回升,而发展中国家股市停滞甚至下跌(图三)。2013年,明晟发达国家指数累计上涨24%,而新兴市场指数下跌近5%。美国道琼斯平均工业指数2013年50次创新高,全年累计涨幅为26.5%;德国股市涨幅为24.6%,日本股市上涨54.0%。

2013年5月到2014年1月,即从美联储表示退出量化宽松到其真正开始实施的9个月的时间里,全球主要指数的表现差异较大。在此期间取得正收益的主要是欧美日等发达国家的股市,而发展中国家股票包括中国的A股和港股、俄罗斯、巴西的股市都是负收益。

图三:全球主要指数涨跌幅

数据来源:WIND

3、汇率变化

2013年汇市明显波动。与年初相比,2013年底美元兑欧元贬值4.2%,兑英镑贬值2.3%,兑日元升值22.1%。2013年5月下旬至年底,印度、印尼、巴西、南非及土耳其等“脆弱五国”(Fragile Five,简称BIITS)货币兑美元分别贬值了13.6%、25.5%、15.4%、10.7%和15.1%。2014年年中,美元在加息预期的支撑下开始持续升值,从2014年5月初的79一直上升到2015年3月份的100。在不到一年的时间里,上涨了26.6%。与之相对应,新兴市场货币纷纷贬值。

图四:美元指数

数据来源:WIND

二、当前经济增长情况和股市表现

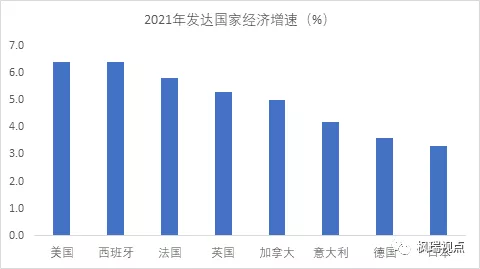

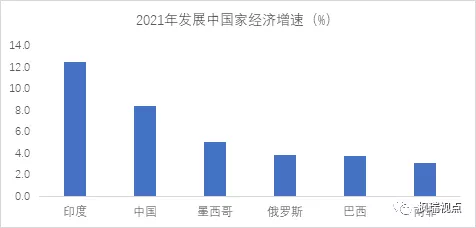

国际货币基金组织(IMF)2021年4月发布全球经济预测报告,预测2021年全球经济增长6%,发达国家经济增长5.1%,发展中国家经济增长6.7%(图五和图六)。全球经济增速是1980年以来最强劲的一年。

图五:2021年发达国家经济增速

数据来源:IMF

图六:2021年发展中国家经济增速

数据来源:IMF

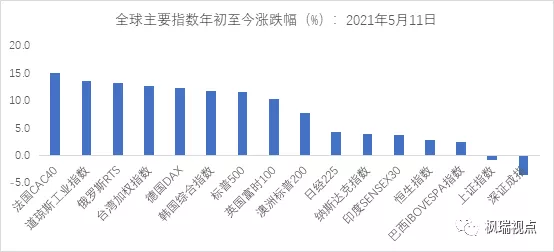

年初至今股市表现有些类似2013年,就是发达国家强,而发展中国家弱的格局。但这次资源国如俄罗斯股市表现比较好,年初至今涨幅位居全球主要指数中表现从高到低排名第3名,仅次于法国和道琼斯指数(图七)。这与今年大宗商品价格持续上涨应该有很大关系。

图七:全球主要指数年初至今涨跌幅

数据来源:WIND

三、美联储削减债券购买规模的影响分析

如果美联储削减债券购买,一定程度上市场就会预期美联储加息。从这个角度看,美元未来走势有支撑。但是由于当前美联储将联邦基金利率保持在低位,而通胀上涨,造成美国十年期国债名义和实际收益率走势背离(国债实际收益率=国债名义收益率-通货膨胀率),国债名义收益率上涨,而实际收益率下降(图八)。在这种情况下,强美元是否一定会像2014年那样到来呢?

从有数据的2003年至今,美国10年期国债收益率名义和实际利率走势大部分时间都是一致的。只在2008年发生过一次背离,即9月15日雷曼宣布破产到11月24日。当时市场处在极度恐慌状态,恐慌指数VIX从2008年9月12日的25.66上涨到10月24日达到历史最高点89.53,之后虽短暂下行,但到11月20日再度上涨超过80。随后美国政府救济措施不断出台,恐慌指数也随之回落。在此期间,由于资金寻求安全港而抛弃股票买入债券,美国10年期国债名义收益率从3.47%下降到3.20%,两个多月下降了0.2个百分点。但消费者价格指数的同比增速从2008年9月的4.9%下降到2008年11月的1.1%,下降了3.8个百分点,导致10年期国债实际收益率从9月12日的1.79%上涨到11月21日的3.15%,短短两个多月上涨了1.34个百分点。

当前情况与2008年金融危机时期的情况恰好相反。由于通胀上升速度较快,导致国债名义收益率上升,而实际收益率下降(图九)。这种情况下美元是否能够在美联储缩减量化宽松后走强还是一个未知数。

图八:美国10年期国债实际收益率和名义收益率

数据来源:WIND

图九:美国10年期国债实际收益率与消费者价格指数同比增速

数据来源:WIND

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。