11月16日,证监会主席刘士余主持召开部分证券公司负责人专题座谈会,听取关于上证50ETF期权运作及相关风险对冲工具发展的建议。11月17日,“据路边社援引知情人士透露,50ETF期权上市4周年之际(也即是2019年2月9日之后)将新增上市三个新品种:300ETF期权、深100ETF期权、创业板ETF期权”。11月20日证券时报发表“50ETF期权发展迅猛,多个金融期权新品种有望破冰”主题文章,市场对于新期权品种的推出反应强烈。即将出现的期权大时代,会对目前的市场带来什么影响,以及带来哪些操作机会值得我们思考。

先让我们回顾一下市场上第一只ETF期权推出后的发展情况,2015年2月9日50ETF正式挂牌上市,标志着我国首只金融期权产品的诞生。相较于其他金融产品,期权的专业和复杂性也使得期权起步发展不是很顺利,上市第一个月总成交量才23万张左右,后来期权逐步被市场认可,再加上交易所放宽期权持仓限制,增加期权行权价,使得期权的灵活度愈发明显。今年10月22日,上证50期权日成交量创下新高,高达373.2万张。那么新期权品种的出现可以给我们带来哪些机会?

我们认为可以从三个方向进行关注:

1.本文重点介绍首日期权上市的定价预测方法。我们将从波动率维度对拟上市期权隐含波动率的合理性进行分析,挖掘期权上市初期的错误定价机会。

熟悉期权的朋友应该知道,影响期权价格的因素包括标的资产价格、行权价、合约期限、波动率、股息和无风险利率,其中波动率是最重要因素之一。市场参与各方均会努力对拟上市期权合理定价进行研究,希望赚取市场错误定价带来的红利。本文将会对拟上市沪深300期权为例子,对其标的资产波动率进行分析,得出我们认为相对合理的期权隐含波动率区间。由于目前合约细节还没有出台,我们会根据后续情况持续对预测进行更新。

1.1 沪深300 ETF(510300.SH)历史波动率分析(假设交易所用510300.SH为沪深300的标的资产)

对于期权隐含波动率的预测,最为直接的莫过于对历史波动率进行研究。图1分别对510300.SH的30天、60天和90天的历史波动率和价格走势进行了直观描述。

图 1:

数据来源:WIND,海狮投资

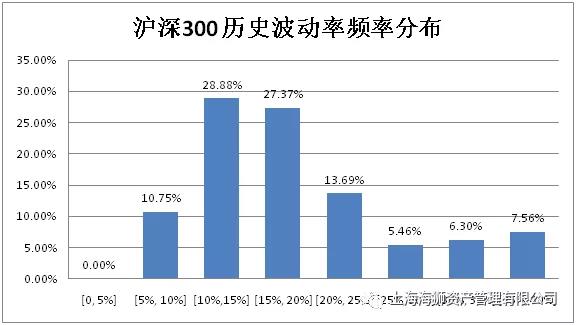

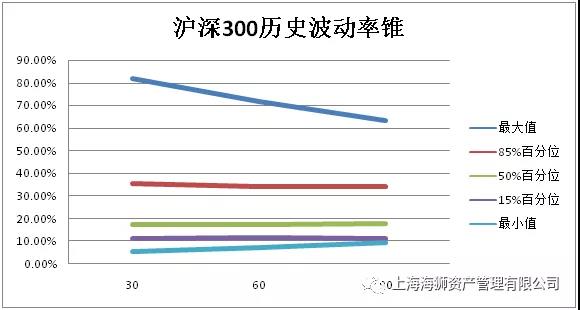

下面表1展示了过去5年510300.sh的30天历史波动率极值为【5.5%,81.97%】、60天历史波动率极值为【7.31%,71.50%】、90天历史波动率极值为【9.16%,63.11%】。截止11月23日,沪深300的波动率为30.32%,高于历史的80%分位数,处于较高水平。同时,我们参考图2的历史波动率频率分布图和图3的历史波动率锥数据,结合今年市场的波动性进行综合考虑,我们认为沪深300历史波动率以52.81%的概率处于【20%,35%】区间相对合理。

表 1:

| 30天 | 60天 | 90天 | |

| 最大值 | 81.97% | 71.50% | 63.11% |

| 85%百分位 | 35.56% | 34.36% | 34.21% |

| 50%百分位 | 17.17% | 17.40% | 17.93% |

| 15%百分位 | 10.95% | 11.62% | 9.16% |

| 最小值 | 5.50% | 7.31% | 9.16% |

数据来源:WIND,海狮投资

图 2:

数据来源:WIND,海狮投资

图 3:

数据来源:WIND,海狮投资

1.2 隐含波动率与历史波动率之间的关系分析

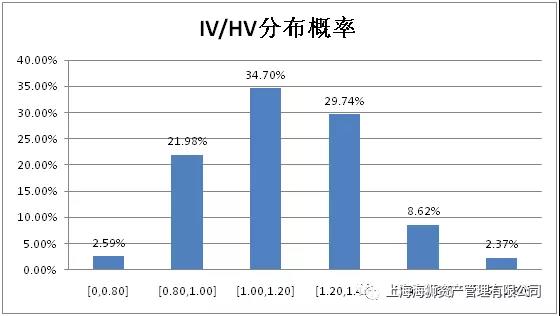

我们进一步重点分析隐含波动率与历史波动率之间的关系。由于沪深300期权还没有上市,因此我们用上证50的隐含波动率和历史波动率的比值(IV/HV)作为预测依据。图4描述了上证50ETF隐含波动率与历史波动率比值(IV/HV)频率分布情况。上证50ETF隐含波动率高于历史波动率的频率偏大,而且属于常态,过去3年IV/HV比值的平均值为1.15。由于期权隐含波动率有天然偏高的特征,因此我们认为IV/HV比值频率为86.42%,处于【1.0,1.4】区间比较合理。

| 平均值 | 1.153 |

| 最高值 | 1.720 |

| 最低值 | 0.756 |

图 4:

数据来源:WIND,海狮投资

1.3 隐含波动率斜率与期限结构的预测

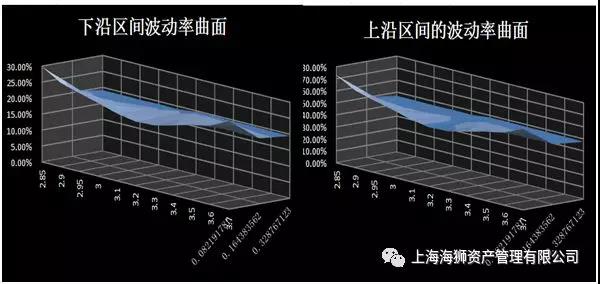

当期权之间的波动率有实质性的不同时,我们认为有波动率斜率和期限结构差异的存在。它们有不同的波动率模式,而不只是一些零星的差异。因此波动率的斜率和期限结构预测相当重要,这可以为我们提供交易正向斜率(Positive Skew)、负向斜率(Negative Skew),以及跨期套利的机会。我们再次利用上证50ETF期权的波动率斜率和期限结构作为沪深300期权斜率和期限结构的预测依据。图5和图6为沪深300ETF期权波动率曲面的预测结果。

图 5:

图 6:

数据来源:WIND,海狮投资

1.4 沪深300隐含波动率预测区间

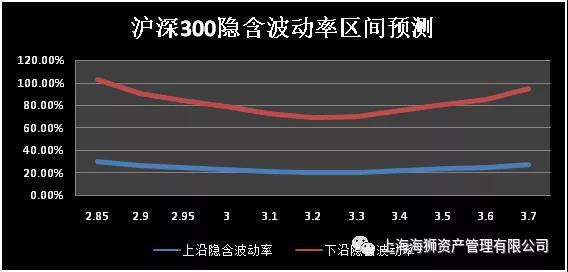

综合以上的分析结果,我们有理由认为沪深300上市首日实际波动率处于【20%,35%】区间,参考上证50ETF的隐含波动率与历史波动率比值(IV/HV)区间范围为【1.0,1.4】,我们给出沪深300期权上市首日平值的期权隐含波动率定价区间为【20%,49%】,结合波动率斜率和期限结构的分析,我们对隐含波动率预测结果如下:

表 2:

| 平值附近 | 虚值状态 | 深度虚值状态 | |

| 主力合约 | 【20.00%, 49.00%】 | 【21.07%, 56.04%】 | 【19.05%, 46.93】 |

| 次月合约 | 【20.25%, 49.61%】 | 【20.57%, 50.41%】 | 【20.11%, 50.38%】 |

| 当季合约 | 【19.69%, 48.25%】 | 【19.05%, 46.93】 |

【19.00%,46.84%】 |

数据来源:WIND,海狮投资

如果上市首日实际交易的隐含波动率低于该区间,我们认为构建买入波动率策略将会盈利;反之,实际交易的隐含波动率高于该区间,卖出波动率将会有较丰厚的收益。同时,我们也会关注波动率斜率和期限结构,判断是否有正反斜率交易和跨期等套利机会。

2. 利用ETF、期货与期权进行套利交易。

根据过去3年上证50ETF的交易经验看,在市场出现较大波动时,上证50ETF、股指期货IH与期权三者之间的等价公式(C+Ke^(-rT)=P+S)将会被打破,从而出现无风险套利机会。在沪深300期权的上市为无风险套利增加了新品种,让我们有更多的套利机会。我们认为新期权上市首日,正反向套利与平价套利机会值得关注。

3. 利用期权进行备兑与对冲交易。

沪深300ETF在2012年出现之后,迅速成为规模最大的ETF品种。但是情况到了2015年后就发生了变化。2015年初,上证50ETF期权上市。此后不久,上证50ETF的规模就跃居当时市场首位。直至今日,上证50ETF仍是场内规模最大的ETF品种。说明期权的对冲功能需求巨大。ETF期权的交易对ETF的成交量和活跃度会有很大帮助。新品种推出后会带动相应ETF的成交量和活跃度,也能给持有股票多头的投资者提供一种新的对冲工具。期权的多种组合策略以及相对期货的灵活头寸也给投资者提供了更好的对冲策略。

最后,希望大家都能参与到即将到来的期权大时代中,并充分享受到期权带给我们的巨大好处!

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1