截止3月15日收盘,港股恒生指数3月份累计下跌19%,国企指数(衡量在香港上市的大陆公司的指数)下跌23.7%,恒生科技指数下跌32.2%。

港股短期内如此大幅度的调整在历史上是不多见的。

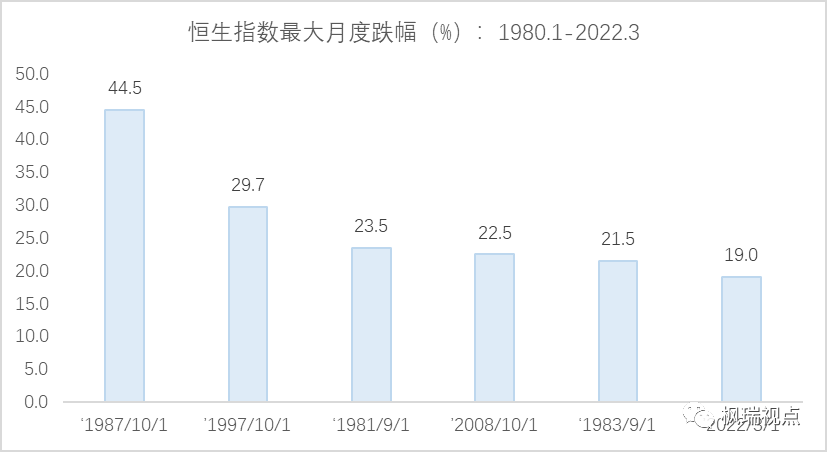

从1980年1月到2022年3月,在43年2个月的时间里,恒生指数月度跌幅超过20%的情况只发生过五次,分别是1981年9月、1983年9月、1987年10月、1997年10月和2008年10月(图一)。

图一:恒生指数历史最大月度跌幅

数据来源:WIND

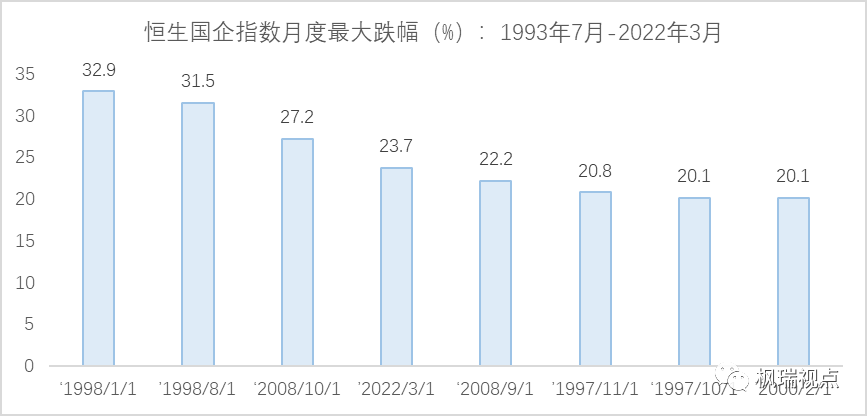

恒生中国企业指数自1993年7月推出以来,历史上月度跌幅超过20%的有8次(图二),其中多数是发生在危机期间。比如1997-98年亚洲金融危机期间,恒生国企指数分别在1997年10月和11月、1998年1月和8月下跌超过20%。2000年2月因美国互联网泡沫破灭下跌20.1%。在2008年全球金融危机期间,恒生国企指数在2008年9月和10月分别下跌22.2%和27.2%。

可以说,港股3月初以来的调整是接近历史上危机期间的调整幅度的。

图二:恒生国企指数月度最大跌幅

数据来源:WIND

港股为什么跌幅如此巨大?

有一些投资人认为港股大跌是由于跟踪新兴市场指数的基金因为投资俄罗斯的资产被冻结而出现了流动性危机,不得不减持其他新兴市场的股票。

此种说法值得商榷。

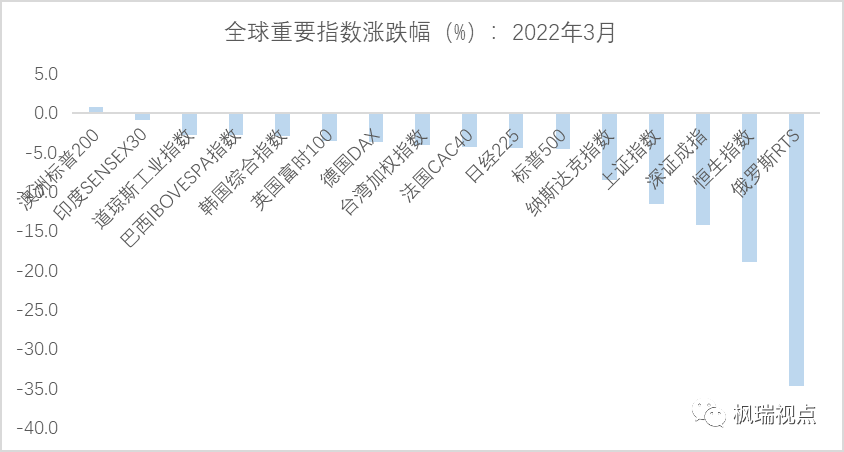

3月份其他主要新兴市场国家指数表现都好于香港和A股。

在全球16个重要国家和地区指数(图三)中,截止3月15日,同样属于新兴市场的印度和巴西股票指数在3月累计仅下跌了0.8%和2.8%,表现远远好于A股和港股。如果跟踪新兴市场的基金要应付流动性危机,应该无差别地减持所有新兴市场的股票。但显然,他们并没有大规模减持印度和巴西的股票。

图三:全球重要股票指数涨跌幅

数据来源:WIND

那么港股下跌真正原因是什么呢?

俄乌危机发生后,投资人担心中国有可能会被卷入战争中。而西方国家对俄罗斯的强力制裁措施使投资人意识到投资中国市场也可能面临来自西方的制裁措施。因此,才有了国际资本在潜在风险面前不计成本地抛售A股和港股股票。

这种不计成本地抛售从北向资金中可见一斑。

从3月7日到3月15日一共7个交易日,北上资金保持连续净流出,累计净流出金额为667.5亿人民币。无论净流出持续的天数还是净流出金额,都是2014年11月沪港通开通以来的记录。

在西方国家对俄罗斯的诸多制裁中,有一项来自指数公司的制裁。3月3日,明晟公司(MSCI)宣布将把俄罗斯股票从其受到广泛跟踪的新兴市场指数中剔除,俄罗斯股票将被切断与投资基金行业的联系。对于机构投资者而言,这意味着他们不得不卖掉俄罗斯股票。

投资人担忧同样的事情会发生在中国股票上。

因此,他们都采取先抛售再观望的做法。在这个过程中,估值不是他们考虑的首要问题,他们关注的是资金能否安全回到手中。因此,虽然有些股票的估值已经达到不可思议的低水平,仍然惨遭抛售。

另一方面,担忧中国和美国金融脱钩也促使国际投资者用脚投票。

中美脱钩并不是一个新鲜的话题。每当中美关系陷入困境之时,就有人不断地声称中美在脱钩。

而这个古老的话题之所以再次引起投资者的注意是因为西方国家在制裁俄罗斯时,采用的一项制裁措施是将俄罗斯主要银行剔除出环球同业银行金融电讯协会(SWIFT)。这项措施被称为“金融核弹”。我们在《战争在升级》一文对此做过详细分析。

既然西方国家可以对俄罗斯祭出金融核弹,那如果中国卷入战争,是不是也很可能被金融核弹制裁呢?虽然我们认为这属于无中生有的主观臆测,但站在国际投资人的角度,至少他们的出发点是可以理解的。

最近美国证监会将五家在美国纳斯达克上市的中国公司列入一个观察清单在很大程度上也是中美金融脱钩的一个迹象。如果美国证监会及其旗下负责审计行业自律的组织美国公众公司会计委员会(PACOB)无法获得这些上市公司的审计底稿,这五家公司很可能在三年之后被摘牌(详情请见《又一个战场》)。

触发港股大幅调整的还包括机构投资者降低风险敞口的因素。

截止3月14日,美股纳斯达克指数从去年11月的最高点已经下跌了22%,跌入熊市区间。机构投资者在这种情况下需要减少多空头寸,降低风险。

另外中国政府对互联网的整治政策、疫情在中国多地爆发以及中国政府在应对经济下滑方面的政策并未如预期出台,都增加了国际投资人对中国未来的担忧。

而3月15日出台的1-2月宏观经济数据在很大程度上是让人失望的。

一方面数据毫无征兆地超出预期,另一方面好的数据意味着未来对经济的刺激政策可能不会再出台了。

诸多因素作用下,投资者无差别抛售港股。2022年3月15日,恒生指数对应的静态市盈率为8.8倍,静态市净率为0.88倍,分别处在历史上6%和8%的分位区间。可以说,市场处在极值水平。

根据高盛策略分析师,由港股和A股主要上司公司构成的明晟中国指数的股票风险溢价(反应投资者的风险偏好水平,该数据如处在高点,则意味着风险偏好低;反之亦然)为9.5%,与2020年新冠疫情在武汉爆发以及2018年下半年中美贸易战爆发时的水平相当。

简而言之,港股正在经历一场危机,这个危机恰如其分地反应了世界大变局下的各种暗流涌动。

所以,短期看港股似乎无法不悲观,但长期看港股又无法不乐观。

English Summary

HK stock market has fallen sharply in March so far. The main reason is that international investors worry that China might be applied the same punishment measures to Russia by the western nations.

In addition to that there is also evidence that China and the US are decoupling in financial area. Investors also fear the policies that targeting internet giants would continue without an end.

While there are a lot of pessimism among international investors HK stock market has reached valuation down limit. Moreover, investor’s risk appetite for HK market also comes down to historical low. Hence, in the long run HK stocks could see big upside potential.

For those who would like a detailed English version, please contact service@mapleasset.com.cn.

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1