天气出现了倒春寒。

3月18日,也即上周五,北京下了一场鹅毛大雪,白雪皑皑,似乎一夜之间回到了冬天。但隔天3月20日就是春分时节。春分之后昼长夜短,春暖大地,万物生长。春天真的来临了。

疫情按照专家的意见也是倒春寒。

因为奥密克戎毒株对身体的危害性明显比之前的病毒要轻。但因为无法承受人群大规模感染所造成的医疗资源挤兑,个别省份和城市仿佛又回到了2020年初。但这种状态可能是短暂的,深圳解封在即,吉林也有望在4月份疫情开始平稳。

股市是否也会如天气和疫情一样在倒春寒之后迎来一片坦途呢?

上周五中美高层视频会议是全球资本市场关注的焦点。

事后中美两方公布的公报透露了一些会谈的具体内容,但其中蕴含的很多细节意味深长。比如公报的长度,美方是一个小豆腐块(白宫网站上可自行下载),中方公报至少是美方的三倍长度;比如发布时间,中方几乎在会议结束后就发出公报,而美方的公报则姗姗来迟……。

不管怎样,谈了总比不谈强。美股应该就是这么解读的。

上周五三大股指都大幅上涨。上周也是美股自2020年11月6日以来表现最好的一周,道琼斯指数、标普500和纳斯达克指数分别上涨5.5%、6.16%和8.18%。

A股和港股在上周三国务院金融委会议召开后也大幅上涨。

港股恒生指数、恒生国企指数和科技指数从上周三到周五三个交易日从最低点累计上涨15.6%、20%和29.5%。A股上证指数、创业板指和科创板指分别上涨7.8%、9.5%和6.9%。

虽然“涨”声一片,但对A股和港股持续上涨持怀疑态度的也不在少数。

首先,1季度经济的情况可能不会好。金融委会议提到要切实振作一季度经济。不过一季度就剩下10多天了,即使有相关政策措施出台,对提振一季度经济的效果可能也不会很大。经济表现可能还需看2季度。

其次,随着美联储开始启动加息,中国货币政策空间受到抑制。

截止2022年3月18日,我国10年期国债到期收益率为2.7973,而美国10年期国债到期收益率为2.14,二者利差仅为66个基点。新冠危机在全球发生之初,即2020年3月,中美利差最高达到250个基点。2012年以来,中美10年期国债利差的波动区间在30-250基点之间。因此,当前位置中美利差处在历史低位。

未来随着美国不断加息,美国国债收益率还会继续上升,这意味着未来两国利差将继续缩小。而随着中美利差缩小,人民币汇率可能会随之回落。

根据不可能三角理论,即一国不可能保持货币自由流动、汇率稳定和货币政策独立三者兼有。为了保持汇率稳定,我国货币政策放松的空间比较狭小。

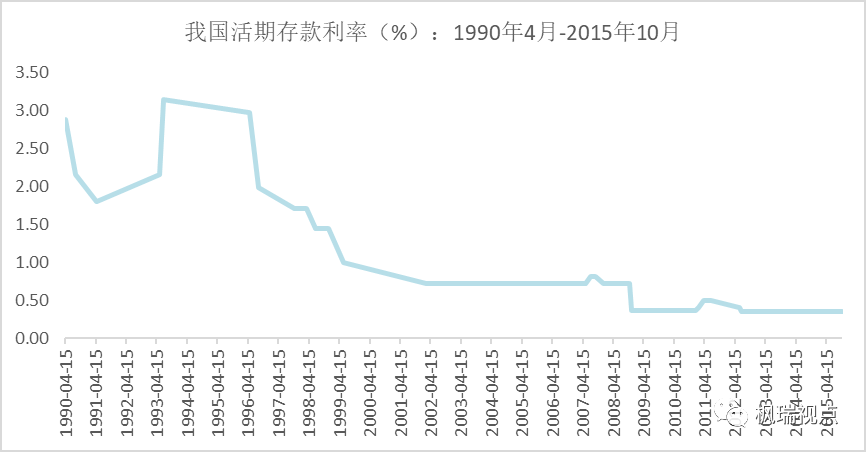

另一方面,商业银行存款利率处在历史低点。2015年10月央行上一次降息后,活期存款利率为0.35%(图一)。如进一步降息,活期存款利率将趋近于0。如非对称降息,即只降贷款而不降存款利率,则对将挤压商业银行的净息差。

图一:我国活期存款利率

数据来源:WIND

关于财政政策,很多投资人也认为赤字率下调,财政政策的空间也比较有限。

但是,我们认为随着金融委会议的召开,上述担忧可能都不再是股票市场上行的主要障碍,而经济也有望在2季度之后迎来较好表现。

在货币政策方面,我们可以动用的工具不仅是降准降息;财政政策方面,我们认为实际赤字率应该高于目标赤字率。

在中央发声支持股市之后,香港特区财政司司长也在周日发声,表示港股没有系统性风险,做空金额占总市值比率为1.3%,与历史水平一致,也未见资金明显流出香港。

中央和香港当局在一周之内相继对资本市场做出表态,在历史上是十分罕见的。

截止3月18日,港币兑美元汇率为7.8245港币兑一美元,距离港币兑美元的弱方兑换保证7.85还有一定的距离。这也说明资金没有大规模逃离香港。

我们相信,政府的支持是资本市场最大的强心剂。另一方面,当前股价所对应的估值水平也处在历史低位,无论是港股还是A股。

A股中上证指数当前点位所对应的静态市盈率为12.45倍,处在91年以来,即股市31年历史的12.5%的分位;而静态市净率为1.38倍,处在91年以来的6.24%的分位。

港股虽然在上周三以来大幅反弹,但恒生指数当前的静态市净率刚刚回到1倍的水平,处在2002年7月以来7%的分位数。

从全球来看,A股和港股的估值水平也是处在较低水平。

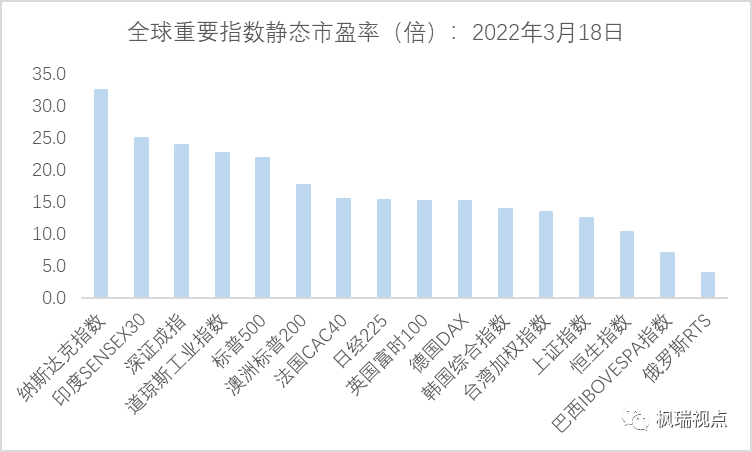

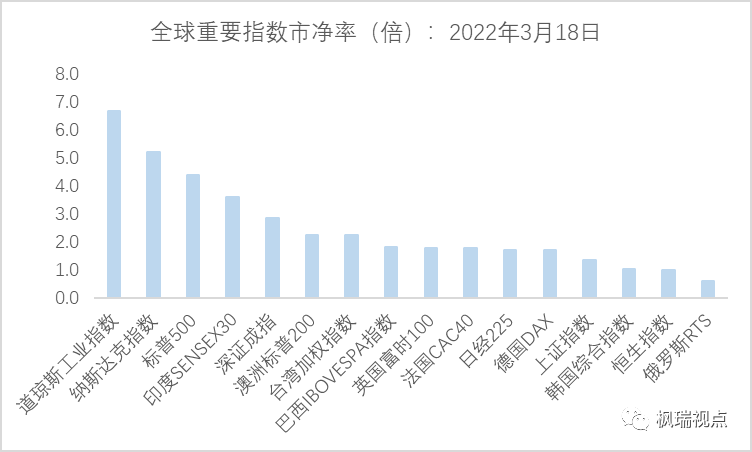

截止3月18日,上证指数和恒生指数静态市盈率按从高到低排列,分别位于全球16个主要国家和地区指数的倒数第四和第三,仅高于韩国和俄罗斯(图二);而上证指数和恒生指数的静态市净率按从高到低排列,分别位于全球16个主要国家和地区指数倒数第四和第二位,倒数第一是俄罗斯,倒数第三是韩国(图三)。

图二:全球重要指数静态市盈率

数据来源:WIND

图三:全球重要指数静态市净率

数据来源:WIND

周末得到的另一个消息是做空中概股的美国资金在上周五都基本归零。这也意味着A股和港股上涨的又一个障碍被扫除了。

“宜将剩勇追穷寇,不可沽名学霸王”。期待更多政策出台,给股市提供持续上涨的动力。

果真如此,股市就也如天气和疫情一样,只是经历了一场倒春寒而已。

English Summary

National Monetary Commission convened last Wednesday with an aim to stabilize the capital market and provide more stimulate measures to the economy. Over the weekend HK Monetary Authority also told the market that HK stock market was sound and there were no sharp increase of short positions as well as mass capital outflow.

While there are many factors that may hinder fiscal and monetary policies in China both of them still have room to stimulate the economy. Moreover, with the pandemic gradually under control economy is expected to be back on track in 2Q2022.

Both A-share and HK stocks are valued at historical low levels as well as around the world. Hence, one should not be too pessimistic about the stock market.

For those who would like a detailed English version, please contact service@mapleasset.com.cn.

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1