美联储大幅收紧流动性的冲锋号已经吹响。

本周公布的美联储3月份议息会议纪要显示:美联储将会在今年余下的时间内多次加息25或50个基点,全年加息达到250个基点。

另外,美联储未来或将每月缩减最多 600 亿美元美国公债和 350 亿美元抵押贷款支持证券 ( MBS ) 持有量,并将在三个月或略长时间内逐步达到这一最大缩减规模。

这次缩表远远快于上一次。上一次从2017年10月开始的缩表,美联储是每月减少300亿国债和200亿的资产抵押债券。此次缩表规模接近上一次的两倍。

在新冠疫情大流行期间,由于美联储利用购买国债和抵押贷款支持证券来平稳市场运作,并扩大其降息举措的影响,美联储资产负债表的规模大约增加了一倍达到近 9 万亿美元。而随着美国通胀形势近来愈发呈现失控迹象,美联储 " 拧紧水龙头 " 已成大势所趋,缩表自然也已迫在眉睫。

市场预计,美联储将在三年的时间内减少资产负债表规模3万亿。

自 20 世纪以来,美联储共经历了 7 次缩表,分别是 1920-1921 年、1929-1931 年、1947-1951 年、1957-1965 年、1978-1979 年、2000-2001 年和 2017-2019 年。缩表出现的频率显然要远低于加息。而不知是巧合还是注定,每次缩表都会发生一些大事情,比如比较久远的1929-1931年经济大萧条以及相对近期的2000年互联网泡沫破灭以及2018年中美贸易战。

这些事件在一定程度上也说明美联储缩表可能对国际政治经济格局的影响要大于加息。

在美联储这份超预期的议息会议纪要公布后,美股周三和周四连续两天大跌。但美联储依旧“鹰”歌嘹亮。美联储官员在周四又放出美联储一年内加息300个基点的豪言壮语。

而本周公布的欧洲央行议息会议纪要也显示:许多成员认为,当前的高通胀水平及其持续存在要求立即采取进一步措施使货币政策正常化,资产购买计划在夏季结束可以为第三季度的加息铺平道路。

有委员认为,通胀高于目标的时间越长,就越有可能导致通胀失控。

在俄乌影响方面,央行决策者认为俄乌冲突可能导致通胀或通缩,在这种情况下,欧洲央行管委会无法再承担对通胀上升视而不见的后果。

市场正在押注欧央行将追随美联储进行加息,欧央行行长拉加德上周表示,俄乌冲突对欧洲造成重大经济冲击。能源、食品和供应瓶颈势将推高通胀。欧洲央行将采取必要措施确保价格稳定,对利率进行的任何调整都将是渐进的。

目前市场普遍预计,欧央行将在今年9月、12月、明年1月和3月各加息25个基点。而包括德银在内的机构则认为欧洲央行可能会在一次或多次会议上以50个基点的幅度加息。

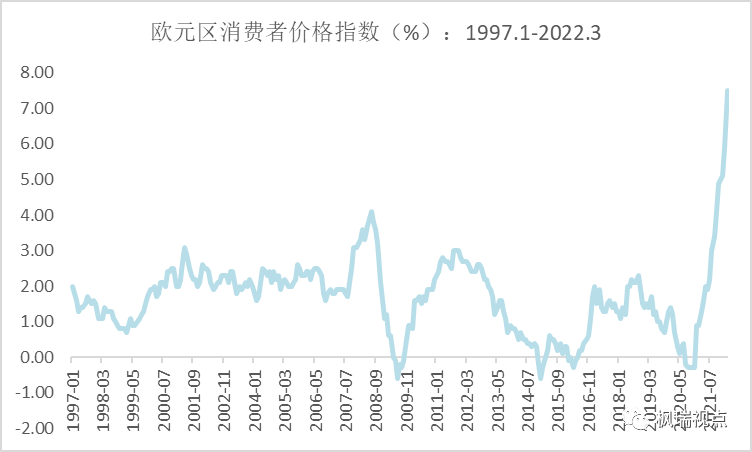

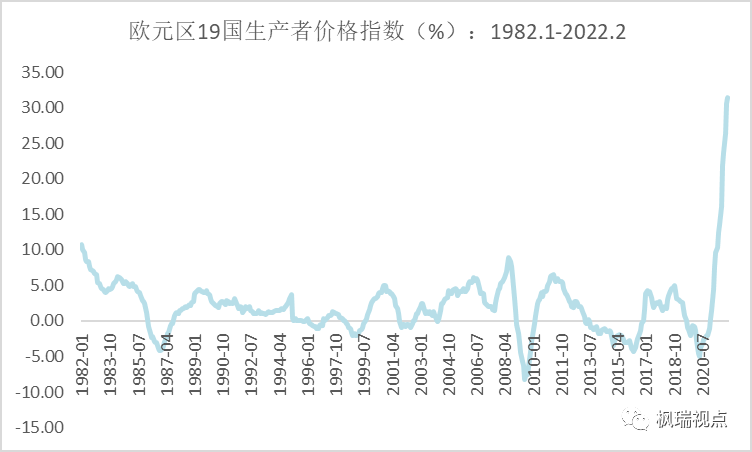

让欧央行和美联储采取超预期的收紧流动性的原因只有一个,就是通胀。最新公布的2022年3月欧元区消费者价格指数同比涨幅为7.5%,为1997年1月以来的最高水平(图一)。而2022年2月的生产者价格指数的同比涨幅则达到31.7%,是1982年1月以来的最高水平(图二)。

图一:欧元区消费者价格指数

数据来源:WIND

图二:欧元区生产者价格指数

数据来源:WIND

欧元区的通胀新高并没有结束的迹象。欧盟本周宣布对俄罗斯的煤炭、木材等采取制裁措施。2020年,欧盟19%的煤炭来自于俄罗斯。

而对一些国家而言,俄罗斯是其主要的能源提供者。2020年,德国21.5%的煤、35.2%的石油和58.9%的天然气来自德国。德国也是欧盟中对禁用俄罗斯能源持反对态度的国家之一。我们在《看谁扛得住》中也分析了欧盟对俄罗斯能源的依赖程度。能源短缺势必将进一步推升欧元区的通胀。

美国本周宣布禁用俄罗斯的石油和天然气,这也意味着它的燃料价格有可能面临更高的涨幅。

下周将公布美国3月份消费者价格指数数据,市场普遍预期消费者价格指数的同比涨幅将会突破8%。

受到高通胀和美联储加息的影响,一些经济学家预计,2022年第一季度美国经济增速可能放缓,甚至可能出现负增长。在2020年下滑3.5%之后,美国经济2021年增长5.7%。2022年第一季度经济数据预估值将于4月28日公布。

美联社分析认为,高通胀可能令个人消费支出减少,对经济活动造成负面影响。美联储加息导致的借贷成本增加将可能导致成屋销售等领域增长放缓。同时,乌克兰局势带来的不确定性也将对出口造成不利影响。

美国30年期固定抵押贷款利率已经超过5%的关口,达到5.02%,为2018年以来首次。利率超过该关口意味着房地产市场的增长将放缓。

通胀超预期,经济增长将低于预期,这也意味着未来美国经济进入滞涨的可能性越来越大。

因此,在央行们吹响了加息和缩表的冲锋号之后,股市调整也是意料之内,情理之中。

English summary

The minutes from the latest FOMC meeting portray a higher level of urgency than previous communication as the Fed has circled on a commitment to run the balance sheet down faster than market participants may have expected. In the mean time the European Central Bank also signaled that it would raise interest rate likely from September this year.

Both the US and Europe are under the fire of high inflation, which prompts the central banks to take faster action to deal with it. Yet economic growth would slow down and stagflation likely come back.

The Russia-Ukraine crises only intensifies the inflation as both the US and Europe continue to sanction Russia on oil, gas and coal etc. Yet for some nations in Europethe sanction would hurt themselves as well as they rely Russia on energy supply. Hence, the inflation can only go higher with the Russia-Ukraine crises going on and on.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn. Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1