从2021年11月份开始,市场就不时上演“周五行情”。

因为央行降准降息通常在周末宣布,所以市场就在周五因憧憬政策的到来而上涨,而周末落空之后在下周一回落。

上周又上演了周五行情,这与经济增长面临挑战以及政府密集开会释放稳增长信号有较大关系。

近日公布的3月财新中国制造业采购经理人指数(PMI)录得48.1,低于2月2.3个百分点,财新中国服务业PMI大降8.2个百分点至42.0。两个行业PMI明显回落,拖累3月财新中国综合PMI下降6.2个百分点,仅录得43.9。财新中国三个PMI均为2020年3月以来最低,显示此轮疫情对经济活动影响较大。财新PMI主要衡量民营企业和中小企业的景气度。

这一走势与国家统计局PMI一致。国家统计局公布的3月制造业PMI录得49.5,下降0.7个百分点,五个月来首次落入收缩区间;服务业商务活动指数下降3.8个百分点至46.7。综合PMI(即结合制造业和服务业)产出指数为48.8,低于2月2.4个百分点。国家统计局公布的PMI主要衡量国营大中型企业的景气度。

无论是国有还是民营企业的景气指标均低于预期,上周高层密集开会研讨经济形势,商量应对策略。

4月6日国常会决定对特困行业实行阶段性缓缴养老保险费政策,加大失业保险支持稳岗和培训力度;部署适时运用货币政策工具,更加有效支持实体经济发展。

4月7日就业形势座谈会上,高层要求加强就业形势分析研判,千方百计稳定和扩大就业,确保完成中央经济工作会议确定的稳就业目标任务。

4月8日高层召开经济形势专家和企业家座谈会,要求政策举措要靠前发力、适时发力,同时稳定市场主体这一经济基本盘。

上周这一系列高层会议让市场浮想联翩,这也是上周五市场上涨的一个主要推动力。根据过往经验,国常会之后两周内,货币政策将会有降准降息的举措。

虽然降准和降息可能在路上,但因为央行的政策空间受到美联储加息和缩表的挤压,总量政策的可持续性并不强。

美联储将会在今年5月和6月两次议息会议上各加息50个基点,同时还会在5月份推出缩表。缩表将会推升长期利率,对我国央行而言也意味着进一步压缩降息的空间。

美联储上一次缩表是从2017年10月到2019年8月,在不到两年的时间里美联储将资产负债表规模从4.5万亿美金缩减到了3.8万亿美金。在缩表开始之初,即2017年9月,美国10年期国债收益率为2.16%。缩表之后,10年期国债收益率在2018年11月达到了此轮缩表以来的最高水平—3.24%,也即一年多的时间内上涨了108个基点。

我们在《冲锋号已吹响》中指出,美联储此次缩表计划为每月减少债券包括国债和资产抵押债券共950亿美金。而上一次缩表,美联储是每月减少300亿国债和200亿的资产抵押债券。此次缩表规模接近上一次的两倍。我们认为较大规模的缩表也意味着美国长期国债收益率将会以更快的速度上涨,从而制约我国央行的政策空间。

货币政策受限,财政政策就成了当仁不让的首选。上周彭博发布我国考虑2.3万亿美金基建投资的消息,次日基建相关板块上演了涨停潮。

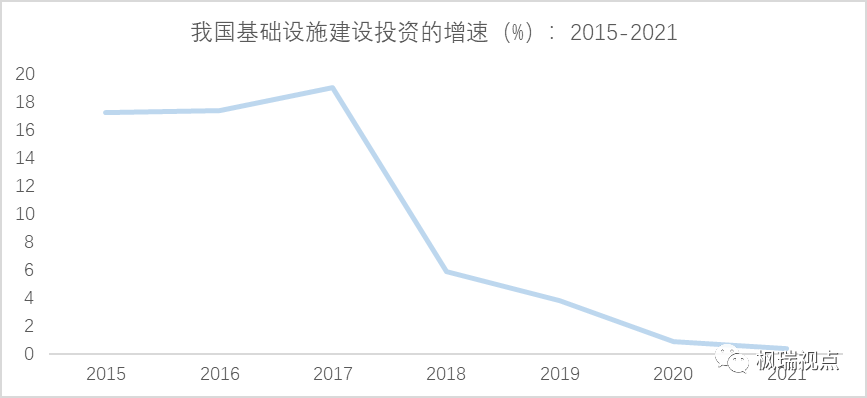

从2018年以来,我国基础设施建设投资的增速一直保持在相对较低且逐年下降的趋势(图一)。2018年我国基建投资增速从2017年的19%下降到5.9%,之后在2019年下降到3.8%。2020年到2021年,受到疫情以及政府换届等因素影响,基建投资增速继续走低,分别为0.9和0.4%,2021年全年基建投资规模为18.7万亿人民币。

图一:我国基建投资增速

数据来源:国家统计局

市场普遍预期今年基建投资增速有望提升到5%以上。在当前去杠杆的背景下,地方政府投资平台为基建提供资金的功能受到制约,专项债就成了基建投资的主要资金来源。

年初以来,专项债发行如火如荼。1季度新增专项债为1.3万亿,超过了历史同期,发行进度达到全年限额的36%。其中投向基建的量超过8500亿,占发行量比例较去年同期提升了5个百分点。

而近期某建筑央企也发布了2022年一季度订单增速,其中基建新签合同额达到94%的同比增速,侧面印证了我国基建投资今年将会有较好的增长。

金融从业者普遍期待放水,但是实体经济是否也如此呢?

周末和一位来自实体的朋友交流,谈到2008年出台的4万亿时,他并不认可这种刺激经济的方式。主要原因是这种政策刺激经济的同时产生的副作用也比较大,大放水后通胀超预期,政府也不得不采取紧缩的政策措施。很多中小企业在经济向好时投资扩大生产规模,而后政策收缩导致需求消失,企业产品卖不出去,最后不得不关门倒闭。他的结论是政策保持一惯性和稳定性最重要。

确实如此,对于企业而言,要应对不断变化的市场需求的同时还需要考虑政策的不确定性,委实是一个不小的挑战。而对于政府而言,能在万变的环境中保持政策的定力也是一个相当艰巨的使命。

2022年2季度刚开始,但看起来这一年会充满曲折和挑战,且行且珍惜吧!

English summary

The leading indicators of China economy showed that both manufacturing and service sector fell into contraction. To deal with the challenges that economy is faced with market expects more stimulus measures from monetary policy such as cutting interest rates and reserve rate ratio. Yet due to that the Federal Reserve would hasten lifting interest rates and cut its balance sheet monetary policy would not have much room to go.

As such fiscal policy would be counted on. Special purpose debt has been issued at a historical high level in 1Q2022. Infrastructure investment would grow at the fastest rate in 2022 over the last five years.

Yet stimulus policies are not that welcomed in real industry. Entrepreneurs in China hope that policy could be consistent over time so that they can focus on improving their products and services rather than adjust their business plans from time to time due to policy changed.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn. Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1