上周全球股市延续下跌的格局,而A股和港股也继续熊冠全球。

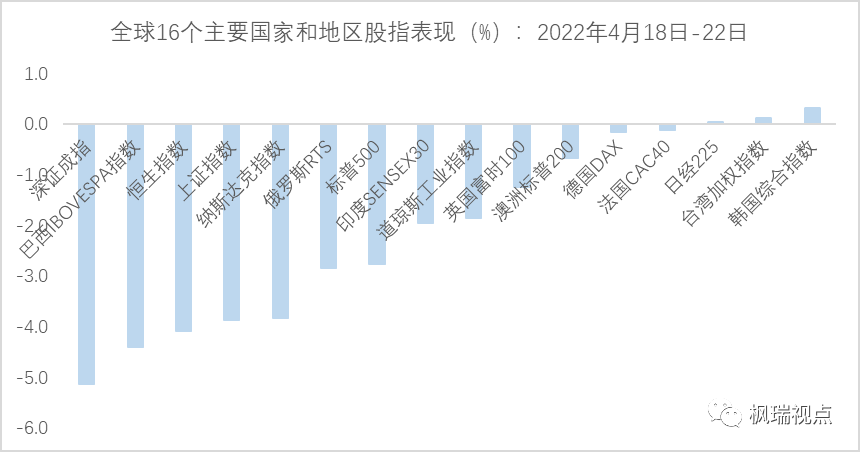

在全球16个主要国家和地区的指数中,只有三个国家和地区的指数上涨,分别是韩国、中国台湾和日本,但涨幅均较小,不超过0.3%。其余13个国家和地区的指数下跌,跌幅前五的分别是深成指、巴西指数、恒生指数、上证指数和纳斯达克指数,分别下跌5.1%、4.4%、4.1%、3.9%和3.8%(图一)。

图一:全球16个主要国家和地区股指上周表现

数据来源:WIND

A股表现低迷,监管紧急发声。

据媒体报道4月22日,央行、银保监会、证监会、国家外汇管理局纷纷传达学习贯彻国务院金融委专题会议精神,一行两会一局分析研判了前经济金融形势,研究部署下一阶段重点工作。

无疑,监管层希望为市场提供信心。某著名经济学家呼吁要加大货币政策的力度,市场也期待更多的宽松举措出台。

但是,美联储的货币政策对中国货币政策构成较大制约。美联储主席鲍威尔周四在国际货币基金组织年会上确认5月份将加息50个基点,这也导致美股周四和周五大跌。

美股纳斯达克指数上周创下2020年3月以来的最大跌幅,一周下跌9.71%。这是纳指连续第三周下跌,标普也一样。而道指已经连续四周下跌。

但美联储的紧缩政策并没有停步的迹象。摩根斯坦利预期6、7月份美联储议息会议上的每次加息范围在25和75个基点之间,同时认为5月份的缩表将会造成流动性紧缩的风险并没有充分反应在股价中。

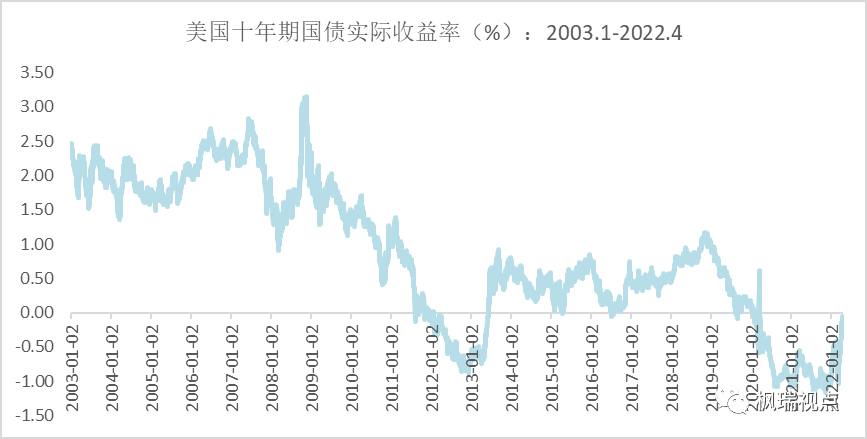

随着加息和通胀预期的提升,美国10年期国债实际收益率已经转正(图二)。

图二:美国10年期国债实际收益率

数据来源:WIND

实际收益率是通过从债券的名义收益率中减去预期的年通货膨胀率来计算的,负的实际收益率意味着通货膨胀预期高于债券的名义收益率,正的实际收益率意味着通货膨胀预期低于债券的名义收益率。

实际收益率上升意味着股票的吸引力下降,而债券的吸引力上升。

与此同时,债券市场发出经济衰退的信号。3个月期的短期利率期货曲线的变动显示,市场预期转向了更快速的紧缩步伐,且美国经济的衰退可能在2023年中开始(与1月相比,4月该曲线近端明显陡峭且在2023年6月前后达峰,随后开始回落)。通常来讲,短期利率期货收益率曲线是商业周期最精确的预测指标之一。

在经济下行预期导致市场预期企业利润增速下滑,叠加无风险利率走高的影响,股票风险溢价,即反应投资者风险承受能力的指标已处于2010年以来的最低水平。

这一背景下,全球投资人是时候“系好安全带”了——高风险资产短期或面临重新估值,初创企业和科技公司或首当其冲。理由也很简单:从被广泛采用的股利折现(DDM)估值体系来看,高风险成长股因其大部分预计收益发生在远端,贴现率升高导致其折价幅度自然会更大。

根据巴伦周刊的调查,机构投资者认为未来六个月最大的风险是利率上升和通胀。

除此之外,A股和港股投资人还担忧汇率走势。人民币汇率近期急速走软,从4月15日到4月22日,短短7天贬值幅度为2.05%。而港币则接近弱方兑换保证7.85港币兑一美元。上一次港币触及弱方兑换保证是在2018年4月到2019年4月。

人民币和港币走软背后是美元的快速走强。

美元指数从4月20日的100.3012上涨到101.1211,上涨0.8%,接近2020年3月份的高点102.6881。美元指数新冠危机发生之后因美联储的货币宽松政策而迅速走弱,到2021年5月份达到阶段低点89.6685,从那时起到现在上涨12.8%。

美元指数上涨,除美国以外的其他发达国家和发展中国家货币纷纷走弱。其中日元兑美元从2020年12月份的103.2350日元兑一美元下跌到128.4870日元兑一美元,一年多的时间下跌了23.5%。

日元贬值一方面是受到俄乌冲突的短期冲击和美联储加息的推动作用。日本是出口型国家且资源贫乏,俄乌冲突导致外需回落和能源价格高涨都将加速日本经济的衰退。同时,由于欧美收紧货币政策,日本利率和国际利率的差距扩大,形成了日元贬值压力。

另一方面,日本有意推动贬值,增加出口,促使贸易回到顺差。日本内需消费长期疲软,只能依靠增加出口来提振日本经济。日元贬值的长期因素是人口结构问题和产业技术落后。

对于我国而言,人民币贬值也有利于出口,但另一方面也可能会引发资本外逃。人民币如贬值幅度过大,央行应该会干预。

疫情使中国在2季度的经济增长面临挑战。刚刚过去的周末,北京疫情升级,一些区域被封控,这进一步增加了2季度经济增长的隐忧。

总之,近期还没看到好消息。等待吧!

English summary

A-share and HK stocks performed the worst around the globe last week. The reason is thefaster-than-expected interest rate lift by the Federal Reserve. The US tech stocks fell sharply as well.

The real interest rate of the US 10-year treasury has turned positive, meaning thatstocks are less attractive than bonds. Moreover, it signaled that recession might be around the corner.

The prospects of China’s economy are not that rosy too. The pandemic in Shanghai would drag down the economic growth rate in 2Q2022. Moreover, Beijing saw pandemic spread fast over this weekend and the local government had to quarantine some communities.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn.Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1