经济最重要的是增长,而增长最重要的是可持续。很多刺激政策只能带来一时的需求,不可持续。这也就意味着经济可能在刺激之后重新回归到较低水平。

因此,在近期召开的稳定经济大盘的会议上,高层并没有提到大规模刺激。更多的是让各地方政府挖掘潜力,从制度上进行创新。

作为挖掘潜力的重要举措之一,5月25日,国务院办公厅发布《关于进一步盘活存量资产扩大有效投资的意见》。意见提出要重点盘活存量规模较大,当前收益较好或增长潜力较大的基础设施项目资产。基建投资产业链长,而且具有乘数效应,扩大基建投资一方面可以稳定投资,另一方面又可以拉动消费。这也是我国在经济下行期的一个法宝。

从稳定经济大盘的会议上,高层认为经济不仅仅是下行,而且有滑出安全运行期间的危险。4月份经济数据低于预期,5月份也不容乐观。

5月份上旬和中旬,发电量、运输量和新增贷款量都是同比负增长,也就是克强指数显示经济都在下行。这种情况确实让人不能不焦虑,不能不着急。

官媒对此有总结:中国经济发展正面临需求收缩、供给冲击、预期转弱三重压力,而一些新的不利因素又在增加、演变,经济发展环境的复杂性、严峻性、不确定性上升,社会上难免出现焦虑情绪。对此,我们一方面要正视各种困难、压力和挑战,做到弄清症结、心中有数;另一方面,一定要看到大势大局大面,中国仍是世界第二大经济体,回旋余地广,有超大规模市场,长期向好的硬底盘不会改变。

但毋庸置疑,今年经济增长目标的实现面临较大困难。外资投行近期纷纷下调中国2022年的经济增速。高盛上周将中国2022年经济增长目标从之前的4.5%下调到4.%,主要是因为4月的经济数据低于预期。摩根斯坦利和花旗银行将中国经济增速下调到4.2%,同样是因为4月的经济数据低于预期。而摩根大通则从4.3%下调到3.7%,认为2季度中国经济会陷入深度衰退。

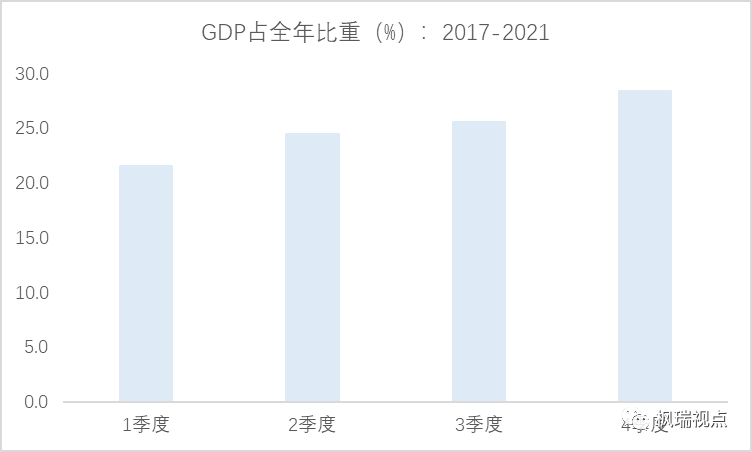

2季度在全年经济的比重还是相对较大的。在四个季度中,1季度占比是最低的,2季度占比其次,3、4季度占比较大。

从2017年到2021年,这五年中,1季度占全年GDP的比重分别在21.9%、22%、21.9%、21.7%和20%。而2季度占全年GDP的比重分别在24.3%、24.4%、24.4%、24.5%和24.6%。1、2季度五年平均占比分别为21.6%和24.5%;而3、4季度五年平均占比分别为25.6%和28.4%。因此,2季度经济在全年经济中的占比仅次于3、4季度(图一)。

图一:季度GDP占全年比重

数据来源:WIND

而2020年武汉疫情受冲击最严重的是1季度。因1季度占全年GDP的比重最低,当时虽然全国都处在封闭的状态,但对全年经济来说冲击还是可控的。而今年因为受疫情冲击最严重的是2季度,叠加经济周期趋势性下行,对全年的经济压力不容小觑。

A股市场周四在政策刺激下大盘指数小幅上涨,31个行业中与稳增长相关的行业表现较好,比如煤炭、建筑装饰等。而前期涨幅较大的新能源、汽车等行业下跌。

也有分析师认为2022年有可能是中国经济从中高速向中低速增长转折的一年。如果这样的话,其实对股市而言不见得是一个坏事,甚至在一定程度上是一个好事。

当经济增速下降后,企业不得不提高盈利质量和经营效率。而这通常都意味着利润增速要高于收入增速。美国从上世纪80年代初开始的牛市其实也是经济进入低速增长之后启动的。在长达20年的牛市中,科技创新是主要的推动力。A股市场如果要获得长期牛市,科技创新也是唯一的推动力。当然,科技创新不仅仅是新兴行业,很多传统行业也需要科技创新来提高效率和效益。

长期而言,A股市场充满机会。但短期面临的挑战也不小。我们在《音乐要结束了》中分析,政策发挥效力需要时间,而疫情缓解也需要时间。目前,我们还没有找到一个既能有效应对奥密克戎毒株,又能不对经济造成较大伤害的防疫方法。因此,等待可能是当前唯一能做的事情了。

正如官媒所提示的,要有一点耐心。

English summary

China’s economy might see a low point in 2Q this year due to the pandemic. The 2nd quarter generally takes one quarter of a full-year GDP, meaning that it is more important than the 1st quarter. As such the accomplishment of full-year GDP growth target is faced with some challenges.

However,the central government is still trying to leverage the existing assets to regain economic growth momentum. And China’s economy would come into a new stage in which mid-to-high growth rate would come down to mid-to-low growth rate. This might mean that China’s stock market could see a long bull run if technology innovation in China can boost the economy.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn.Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1