上周五发布的4月份个人消费支出平减指数显示美国通胀从高点回落,美国国债收益率回落,美股大涨,科技指数涨幅领先。

美股也结束了连续数周的下跌。上周美股三大股指纳斯达克、标普500和道琼斯指数上周分别上涨6.8%、6.6%和6.2%。

5月27日发布的美国4月份个人消费支出平减指数同比上涨6.3%,其中能源价格上涨30%,食品价格上涨10%。剔除能源和食品之后的核心个人消费支出平减指数同比上涨4.9%。而3月份美国个人消费支出价格指数同比增长6.6%,高于2月份6.3%的增速,为1982年以来的最快增速。剔除食品和能源价格的3月核心个人消费支出价格指数同比上涨5.2%。

4月份是个人消费支出平减指数自2020年11月以来的首次增速放缓。但核心个人消费支出平减指数的增速相对美联储设定的平均通胀水平2%的政策目标仍高出许多,这也意味着美联储加息的步伐不太可能放缓。

正因为如此,美股上周的上涨并没有激发起投资人太多的热情。在上周举行的达沃斯世界经济论坛上,不少知名投资人士都认为世界经济衰退的风险在增大,粮食危机就在眼前,而地缘政治冲突加剧了经济和通胀的风险。

面临高通胀的威胁,欧洲央行管委、法国央行行长维勒鲁瓦也在达沃斯论坛上表示,欧洲央行必须优先抗击高通胀,7月和9月连续加息至少25个基点基本上已成定局。

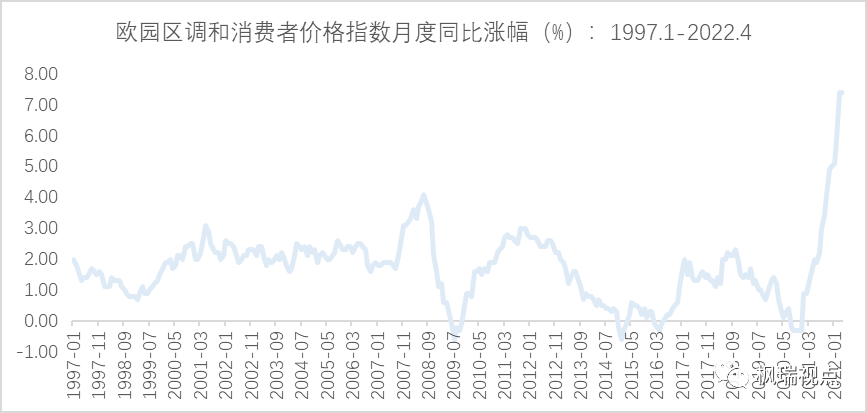

这将是欧央行自2011年以来的首次加息。2022年4月,欧元区物价调和指数同比上涨7.4%,与3月的涨幅持平,二者均为1997年1月以来的最高月度涨幅(图一)。这大大超过欧央行设定的2%的平均通胀的政策目标。因此,欧央行加息是通胀压力下的不得已而为之。

图一:欧园区物价调和指数月度同比涨幅

数据来源:WIND

欧央行加息首当其冲利好的是欧元。欧元兑美元汇率在2021年1月初触及1欧元兑1.2328美元的高点之后,一路下行,直到2022年5月12日触及低点1欧元兑1.0381美元。之后,在欧央行加息预期的推动下,欧元兑美元汇率一路上涨,截止2022年5月26日,上涨到1欧元兑1.0736美元,在不到半个月的时间上涨了3.4%。

欧元走强有利于吸引资金流入欧洲的债市和股市。同时,随着欧元区告别负利率,货币政策的传导机制将会得到加强,有利于央行调控经济。但另一方面,利率上升对欧元区债务较高的国家将带来较大的还本付息压力。新冠疫情发生以来,欧元区国家为了应对新冠疫情,大幅增加政府开支,债务水平直线飙升。以意大利为例,其国债占GDP比例从2019年的135%上升到2021年的154%。

2020年新冠疫情发生之后,欧美央行一起大力放水。随着欧央行在7月份首次加息,大水被收走的力度也渐次加强。这对全球资产价格也将会产生较大影响,具体冲击有待观察。

欧美国家的高通胀离我们似乎还有一定的距离。同时,北京和上海的疫情都有渐趋结束的迹象。据媒体报道,上海的复工复产也在顺利推进。特斯拉在上海临港的超级工厂从一班增加至两班,产量已经与疫情前基本持平。但物流仍受到防控措施的阻碍,有待进一步恢复。周末,上海发布了《上海市加快经济恢复和重振行动方案》,共包括八个方面、50条政策措施,涉及房地产、汽车和消费等行业。

虽然国内经济在疫情缓解和政策作用下在持续恢复,但我们还需要注意外需回落的风险,特别是欧美经济放缓对我国出口的冲击。详情可参见《再坚持一下》

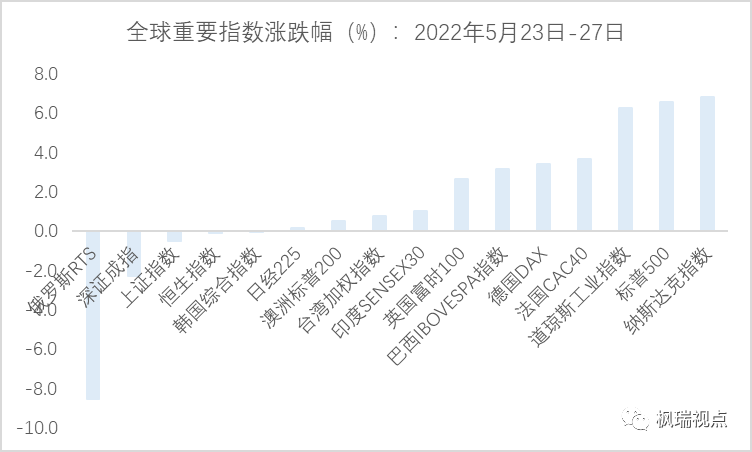

上周A股和港股均有所回落,在全球16个主要国家和地区指数中表现靠后,仅仅好于俄罗斯指数(图二)。

图二:全球重要指数涨跌幅

数据来源:WIND

从行业层面看,从4月底以来反弹较高的板块普遍调整,包括电力设备、电子等板块。而反弹幅度较低的板块出现补涨行情,包括煤炭和石油石化板块。通常而言,一波行情走完是在落后板块补涨之后完成的。因此,我们倾向于认为A股有可能重新进入阶段调整。

上周港股12个综合行业中,仅有能源和金融行业表现较好,分别上涨6%和1.6%,其他行业要么微涨,要么下跌。其中医药行业下跌4%,是所有行业中跌幅最大,主要因为创新药公司君实生物的股价大跌带动板块调整。

5月23日君实生物公告其临床特效新冠药达到临床预设的主要终点,其A股和港股的股价随即大幅调整。业内人士认为该公告证实了君实生物的新冠药研发进度落后于真实生物的阿兹夫定。

4月2日,药审中心网站显示,真实生物提交III类沟通交流会申请,目前状态栏已从“处理中”变更为“已反馈”。市场将此解读为阿兹夫定三期临床揭盲、申报上市在即。而君实生物还需要完成全球多中心和中重三期临床、提交数据审核、技术审评、综合审评等一系列步骤,大幅落后于真实生物的研发进度。

本周的重磅数据包括我国官方制造业和非制造业采购经理人指数、财新制造业和非制造业采购经理人指数以及美国5月份的非农就业数据。特别是美国5月份非农就业数据将会对美国经济当前状况提供更多指引,值得密切关注。

English summary

The inflation both in Europe and the US is at historical high level, pushing the central banks in the US and Europe to raise interest rates. Speakers at the Davos World Economic Forum are pessimistic about the economy prospect despite that the US stocks rallied lat week.

China has not been faced with the high inflation in the western nations. Moreover, economy is recovering from the pandemic with the stimulating policies. Yet if the western nations’ economy slows down China’s export might face some challenges.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn. Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1