市场回顾:

相信大家都有所感受,近期的股票市场,无论是全球市场还是A股市场,可以说是异常的波动。这次新型冠状病毒危机对金融市场的冲击其实就是所谓的“黑天鹅”,是非常困难进行事前预判的。自从2月3日暴跌以后,国内监管层持续性的政策支持,其中包括降息、再融资和定增放开、基建项目投资加码等利好政策推出,以及央行的持续性的流动性投放后,有效抑制了市场恐慌情绪,股市随后出现了快速反弹,创业板更创下了新高。但是上周随着国外疫情的迅速扩散,引起了外围市场的恐慌,A股市场上周五也跟随外围再次暴跌。上周五美联储出来释放降息信号,今天澳洲央行带头降息,从盘面看,全球市场和A股市场情绪也逐步平复。

波动率现象:

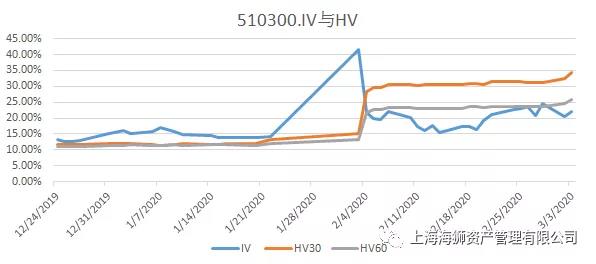

海狮投资作为专业的期权管理人,我们更加关注的是波动率。2月3日开盘,两大股指期货跌停,IH也逼近跌停,50ETF隐含波动率(IV)一度上涨到35%,300ETF隐含波动率上涨至40%以上。但是隐含波动率迅速跌回到15-16%水平,现在19%和21%水平左右。交易期权波动率的朋友一定都清楚,期权隐含波动率最重要的一点是它具有前瞻性。是期权市场对期权在一定周期内潜在波动率的预测。从数据看,截止3月3日,50ETF 30日和60日的历史波动率(HV)分别为31%和23%, 300ETF 30日和60日历史波动率分别为35%和25%左右,而50ETF和300ETF隐含波动率维持在19%和21%左右,这样意味着隐含波动率大幅低于历史波动率。即便上周五A股暴跌,50ETF和300ETF隐含波动率也只是在21%和24%左右短暂停留了一天,这样的现象是比较不常见的,IV和HV之间的差异会在未来一段时间内逐步收敛。那问题是到底是IV向HV靠拢还是HV往IV收敛呢?虽然都是收敛,但是前者收敛方式和后者收敛的方式对期权波动率策略布局有着重大的差异。假设接下来市场实际波动加大带动IV快速上升,目前布局双买策略是比较优的。相反如果接下来市场实际波动率减弱,HV下降靠拢IV,布局双卖策略这是更好的选择。从目前市场情绪和政策面看,我们更加偏向于后者。原因在于市场对国家频频出台的扶持政策,以及对疫情的防控目前充满信心,情绪也由悲观慢慢转变为乐观。除非国外再次传出疫情大规模扩散消息,短期再一次出现大幅跳空的概率不大,即便是日内会有所波动,实际波动率RV将会逐步下降,向IV水平回归。当然,当IV大幅低于HV的时候,做空波动率还是需要非常谨慎小心。

最后,这次疫情引起的市场动荡,本质上属于黑天鹅事件,对于期权波动率交易者来说,风险控制永远是第一位。我们海狮也一直都注重着风险管理,除了日内动态维持组合delta中性外,我们也会有一些模型可以去辅助投资决策和风控。第一个是事前蒙特卡洛概率模型,能够有效计算持仓周期内该策略的胜率。第二个模型是压力测试模型,可以每天对组合进行情景分析,然后通过压力测试结果去制定第二天的投资计划。最后,我们也会利用黑天鹅指数去尝试捕捉黑天鹅。黑天鹅指数,又称skew 指数,它的算法原理就是利用所有期权的隐含波动率进行计算,把隐波的偏度构建成一个指数,从而随时关注波动率的负偏斜率程度。这个指数和VIX波指是一个很好的互补指数,因为它是一个领先的指数,当黑天鹅发生以后,黑天鹅风险减低,指数下降,vix上升。所以今年我们除了交易波动率以外,更多的也会利用波动率的一些预测功能,来辅助我们做好风控防范措施。

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1